Contenuto bloccato finché non acconsenti alla categoria corretta. Vai su Impostazioni privacy.

Impostazioni privacy → functionalPunti Chiave sui RevPoints

- Attivazione manuale obbligatoria: il programma NON si attiva automaticamente

- Tassi accumulo variabili: da 1 punto ogni 10€ (Standard) a 1 punto ogni 1€ (Ultra)

- Conversione 1:1 in miglia aeree: oltre 30 compagnie partner

- Scadenza punti 3 anni: usa i punti prima che scadano

- Funzione Spiccioli da evitare: stai pagando per ottenere punti

- Revolut Pro cashback separato: fino all’1% + booster

- Business NON ha RevPoints: solo conti personali supportati

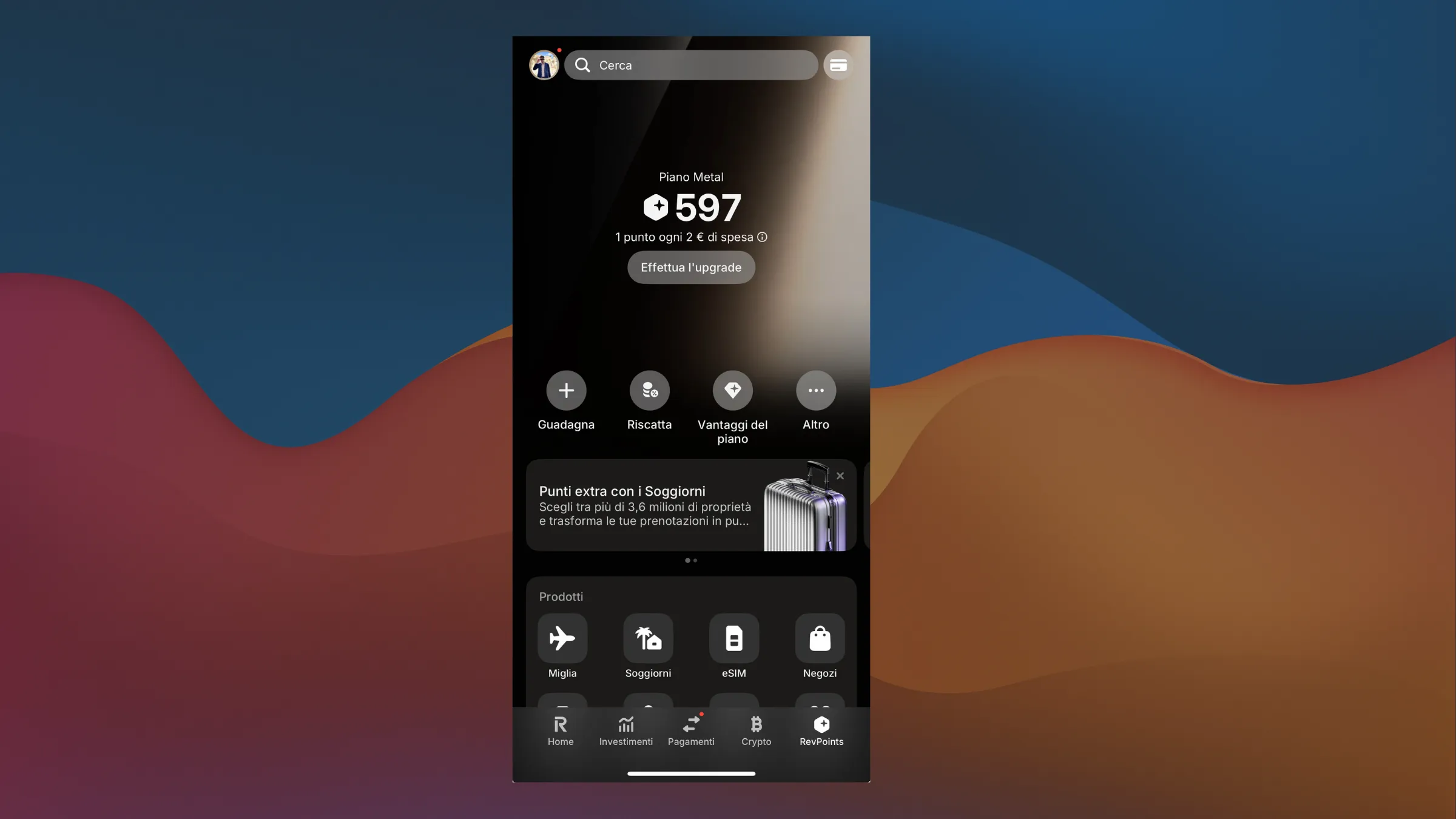

RevPoints Revolut: Cosa Sono Davvero (e Perché Molti Li Perdono)

I RevPoints sono il programma fedeltà di Revolut lanciato nel 2024 che ti permette di accumulare punti su ogni spesa quotidiana con la carta di debito. Non serve una carta di credito (come con altri programmi tipo American Express), basta usare la tua carta di debito Revolut normale.

Il problema? La maggior parte degli italiani non li usa o, peggio ancora, li usa male perdendo denaro invece di guadagnare vantaggi reali. Te lo dico perché ci sono passato anch’io, e tra poco ti spiego esattamente come funzionano i RevPoints per ogni piano Revolut e quali sono gli errori da evitare assolutamente.

Se usi già Revolut o stai pensando di aprire un conto corrente digitale, capire come massimizzare i RevPoints può significare voli gratuiti, sconti hotel fino al 100%, o miglia aeree da convertire con compagnie come British Airways, Air France e KLM. Ma devi sapere cosa fare (e cosa NON fare).

La Mia Esperienza con i RevPoints (Errore Spiccioli Incluso)

All’inizio ero piuttosto scettico su questi programmi a punti: pensavo fossero le solite trovate di marketing poco convenienti. Poi, usando Revolut per mesi, mi sono reso conto che stavo spendendo normalmente ma i punti non comparivano mai. Morale? Avevo perso un sacco di RevPoints semplicemente perché non avevo attivato il programma.

Una volta capito il meccanismo e attivata la funzione, ho iniziato ad accumulare punti regolarmente. La sorpresa più grande? Scoprire che ci sono offerte davvero interessanti, come biglietti Ryanair o buoni Amazon riscattabili con i punti. Però ho fatto anche un errore: avevo attivato la funzione Spiccioli senza capire bene cosa facesse, e mi ritrovavo con soldi che “sparivano” dal conto. Erano gli arrotondamenti che venivano convertiti automaticamente in punti.

Ora la tengo disattivata perché, a conti fatti, non conviene comprare i punti col proprio denaro. Se stai attento a questi dettagli, i RevPoints sono un vantaggio reale per chi usa Revolut quotidianamente.

Cosa Sono i RevPoints e Come Si Differenziano dal Cashback

I RevPoints sono punti fedeltà che accumuli automaticamente (dopo averli attivati) su ogni acquisto idoneo con la carta Revolut. La differenza principale rispetto al cashback tradizionale (come quello di BBVA o American Express) è che non ricevi soldi diretti, ma punti da convertire in premi.

Questo significa che: – Con il cashback ottieni denaro reale accreditato sul conto (es. 2% di 100€ = 2€ in soldi veri) – Con i RevPoints ottieni punti convertibili in miglia aeree, sconti hotel, esperienze o gift card La convenienza dipende da come usi i punti: se viaggi spesso e converti in miglia aeree con rapporto 1:1, i RevPoints possono valere di più del cashback diretto. Se invece preferisci semplicità e soldi subito, meglio un conto con cashback classico.

Per approfondire la differenza, ti consiglio di leggere il confronto dettagliato RevPoints vs cashback tradizionale: cosa conviene davvero nel 2026.

Tassi di Accumulo RevPoints per Ogni Piano Revolut (Tabella Completa 2026)

Il tasso di accumulo è il rapporto tra quanto spendi e quanti punti ricevi. Più basso è il numero di euro necessari per ottenere 1 punto, più velocemente accumuli.

| Piano | Costo Mensile | RevPoints | Cashback Revolut Pro | Prelievi Gratuiti |

|---|---|---|---|---|

| Standard | Gratuito | 1 punto ogni 10€ | 0,4% | 200€/mese o 5 prelievi |

| Plus | €2,99/mese | 1 punto ogni 10€ | 0,4% | 200€/mese o 5 prelievi |

| Premium | €7,99/mese | 1 punto ogni 4€ | 0,6% | 400€/mese |

| Metal | €13,99/mese | 1 punto ogni 2€ | 0,8% | 800€/mese |

| Ultra | €45/mese | 1 punto ogni 1€ | 1% | 2.000€/mese |

Nota importante: Standard e Plus hanno lo stesso tasso di accumulo RevPoints (1 punto ogni 10€), quindi se il tuo obiettivo principale sono i punti, non ha senso pagare 2,99€/mese per Plus. Conviene restare su Standard gratuito o saltare direttamente a Premium se vuoi accumulare più velocemente.

Esempio Pratico di Accumulo

Facciamo un calcolo concreto con 2.500€ di spese mensili (cifra media per una famiglia italiana che usa Revolut per spesa, benzina, ristoranti): – **Standard**: 2.500€ ÷ 10 = 250 punti/mese → 3.000 punti/anno – **Premium**: 2.500€ ÷ 4 = 625 punti/mese → 7.500 punti/anno – **Metal**: 2.500€ ÷ 2 = 1.250 punti/mese → 15.000 punti/anno – **Ultra**: 2.500€ ÷ 1 = 2.500 punti/mese → 30.000 punti/anno Con 30.000 punti Ultra puoi ottenere un volo andata-ritorno Europa-New York o 600€ di sconti hotel. Non male per spese che avresti fatto comunque.

Per capire se conviene fare l’upgrade da Standard a un piano superiore, leggi la guida completa Revolut Standard vs Premium vs Metal vs Ultra: quale scegliere 2026.

Come Attivare RevPoints (Passo Obbligatorio che Molti Saltano)

Questo è l’errore numero uno: pensare che i RevPoints si attivino automaticamente. Non è così. Se non attivi manualmente il programma, anche spendendo migliaia di euro non accumulerai nemmeno un punto.

Procedura di Attivazione (2 Minuti)

- Apri l’app Revolut sul tuo smartphone

- Vai nella schermata principale (Home)

- Scorri verso il basso e cerca la sezione “RevPoints” nel menu in basso

- Clicca su “Aderisci al programma”

- Conferma l’attivazione

- Da questo momento accumulerai punti su ogni spesa idonea

Una volta attivato, vedrai il tuo saldo punti direttamente nella sezione RevPoints dell’app. I punti vengono accreditati automaticamente dopo ogni transazione idonea (di solito entro pochi secondi).

Quali Spese Danno Punti (e Quali No)

Non tutte le transazioni sono idonee per i RevPoints. Ecco la lista completa di cosa funziona e cosa no, secondo la documentazione ufficiale Revolut.

✅ Transazioni Idonee (Danno Punti)

- Acquisti presso negozi fisici con carta Revolut

- Shopping online con carta virtuale o fisica

- Ristoranti, bar, caffetterie

- Spesa alimentare (supermercati, alimentari)

- Benzina e rifornimenti carburante

- Abbonamenti mensili (Netflix, Spotify, palestra, ecc.)

- Pagamenti con Apple Pay e Google Pay

- Prenotazioni Soggiorni tramite l’app Revolut (accumulo bonus fino a 5 punti/1€)

- Prenotazioni Esperienze tramite l’app Revolut (accumulo bonus fino a 5 punti/1€)

- Acquisti su Negozi Revolut (accumulo bonus fino a 20 punti/1€)

- Pagamenti con Revolut Pay presso partner selezionati

❌ Transazioni NON Idonee (Non Danno Punti)

- Servizi finanziari: acquisto criptovalute, azioni, ETF, commodities

- Trasferimenti di denaro: bonifici, ricariche portafogli, invii P2P

- Prelievi ATM di contante

- Transazioni simili a contante: money order, traveller’s cheques

- Assicurazioni e servizi assicurativi

- Servizi business-to-business non classificati

- Pagamenti immobiliari, affitti, parcheggi, garage

- Pubblicità e marketing

- Servizi educativi e postali

Insomma, i RevPoints si accumulano principalmente su spese quotidiane vere: spesa, cene fuori, shopping, benzina, abbonamenti. Tutto il resto legato a investimenti o trasferimenti di denaro è escluso.

Come Riscattare i RevPoints (Tutte le Opzioni 2026)

Dopo aver accumulato punti, arriva la parte interessante: convertirli in vantaggi concreti. Revolut offre diverse opzioni di riscatto, ciascuna con un valore diverso.

1. Conversione in Miglia Aeree (Rapporto 1:1)

Questa è l’opzione più vantaggiosa se viaggi in aereo. Puoi trasferire i RevPoints in miglia aeree con oltre 30 compagnie partner, tra cui:

- Flying Blue: Air France, KLM, Delta, Etihad, Air Europa, Transavia

- Avios: British Airways, Iberia, Aer Lingus

- Altre compagnie individuali come Turkish Airlines, Emirates Skywards

Il rapporto è sempre 1:1 (1 RevPoint = 1 miglio aereo). Esempio: 30.000 punti diventano 30.000 miglia Flying Blue, sufficienti per un volo andata-ritorno Europa-New York in economy.

Se vuoi approfondire tutte le strategie di conversione, leggi la guida completa Come convertire RevPoints in miglia aeree: guida completa 2026.

2. Sconti su Soggiorni (Fino a 100%)

Puoi usare i punti per ottenere sconti su oltre 2 milioni di hotel, case vacanza e guesthouse prenotabili tramite la sezione “Soggiorni” dell’app Revolut.

Il valore varia: – 5.000 punti = fino a 100€ di sconto – 10.000 punti = fino a 200€ di sconto – 15.000 punti = fino a 300€ di sconto In alcuni casi puoi coprire il 100% del costo del soggiorno usando solo punti (se il valore dell’hotel rientra nello sconto massimo disponibile).

3. Sconti su Esperienze

Oltre 300.000 attività in tutto il mondo: escursioni, tour guidati, ristoranti stellati, corsi di cucina, sport estremi, concerti. Anche qui puoi usare i punti per ottenere sconti variabili.

4. Accesso alle Lounge Aeroportuali

Con alcuni piani (Premium, Metal, Ultra) puoi usare i punti per accedere alle lounge aeroportuali senza pagare l’ingresso singolo (che può costare 30-50€).

5. Gift Card e Sconti Revolut Pay

Puoi convertire i punti in buoni acquisto Amazon, gift card di brand partner, o usarli direttamente al checkout con Revolut Pay presso rivenditori selezionati per ottenere sconti immediati.

Quale Opzione Conviene di Più?

In generale, le miglia aeree offrono il miglior valore (specialmente su voli intercontinentali o business class). Gli sconti hotel sono convenienti se trovi strutture che ti interessano davvero. Le gift card tendono ad avere un valore inferiore.

Per un confronto dettagliato del valore reale di ogni opzione, ti consiglio RevPoints Revolut: meglio miglia aeree o sconti hotel?.

Funzione Spiccioli: Perché NON Dovresti Attivarla

Questa è la trappola classica in cui sono cascato anch’io. La funzione Spiccioli (Spare Change in inglese) arrotonda automaticamente ogni transazione all’euro successivo e converte la differenza in RevPoints.

Come Funziona (Esempio)

Spendi 5,60€ al bar: – L’app arrotonda automaticamente a 6,00€ – Ti addebita 6,00€ dal conto – Converte 0,40€ in punti al tasso di 1 punto ogni 2 centesimi – Ottieni 20 punti (0,40€ ÷ 0,02€ = 20) Sembra carino, vero? Il problema è che stai pagando 0,40€ per ottenere 20 punti.

Perché Non Conviene Economicamente

Facciamo i conti: 20 punti valgono circa 0,02-0,04€ se convertiti in miglia aeree (valore medio miglia) o sconti hotel. Quindi stai pagando 0,40€ per ottenere un valore di 0,02-0,04€. Stai perdendo il 90-95% del denaro “speso” per comprare punti.

È molto meglio: 1. Lasciare Spiccioli disattivato 2. Accumulare punti solo sulle spese normali (senza costi extra) 3. Usare i risparmi reali per altre cose Se vuoi risparmiare passivamente, meglio usare la funzione Pocket di Revolut che mette da parte gli arrotondamenti come denaro vero (non punti), oppure attivare un conto deposito remunerato che ti dà interessi reali fino al 3,18% annuo.

Per tutti gli errori da evitare con i RevPoints (inclusi altri casi come Spiccioli), leggi Errori comuni RevPoints Revolut: cosa evitare assolutamente.

Revolut Pro e RevPoints: Come Funziona il Cashback

Revolut Pro è un conto aziendale semplificato che puoi aggiungere gratuitamente al tuo conto personale Revolut (senza costi aggiuntivi oltre al canone del tuo piano). È pensato per liberi professionisti, freelance e piccoli imprenditori.

La cosa interessante è che Revolut Pro offre cashback diretto sulle spese aziendali, che si somma (ma non si sovrappone) ai RevPoints del conto personale.

Tassi Cashback Revolut Pro per Piano

| Piano Personale | Cashback Pro Base | Booster Massimo | Cashback Totale Max |

|---|---|---|---|

| Standard | 0,4% | +1% | 1,5% |

| Plus | 0,4% | +1% | 1,5% |

| Premium | 0,6% | +1% | 1,6% |

| Metal | 0,8% | +1% | 1,8% |

| Ultra | 1% | +1% | 2% |

Come Funziona il Booster Cashback

Il cashback aumenta progressivamente in base alle entrate mensili che ricevi tramite Revolut Pro:

- +0,3% dopo 1.200€ di entrate mensili e 5 vendite

- +0,6% dopo 6.000€ di entrate mensili e 10 vendite

- +1% dopo 12.000€ di entrate mensili e 20 vendite

Il cashback viene accreditato il primo giorno di ogni mese, con un massimo di 120€/mese.

Nota importante: Revolut Pro NON ha RevPoints. Il cashback è denaro reale, non punti. Quindi se sei freelance o hai partita IVA, puoi avere: – RevPoints sul conto personale (spese private) – Cashback diretto su Revolut Pro (spese aziendali) Per la guida completa su Revolut Pro, leggi Revolut PRO arriva in Italia | Guida + Bonus + Cashback 1%.

Revolut Business Ha i RevPoints?

No, Revolut Business NON supporta i RevPoints. Il programma fedeltà è disponibile esclusivamente per i conti personali (Standard, Plus, Premium, Metal, Ultra) e Revolut Pro.

Revolut Business è pensato per aziende strutturate (non singoli freelance) e offre funzionalità diverse:

- Gestione multi-utente con carte aziendali per dipendenti

- Contabilità avanzata e integrazione con software esterni

- Budgeting e controllo spese per team

- IBAN italiano per aziende (in arrivo nel 2026)

- Pagamenti massivi e gestione fornitori

I piani Business (Grow, Scale, Enterprise) hanno costi mensili più alti e non includono programmi fedeltà o cashback. Per approfondire, leggi Revolut Business: piani, costi e funzionalità 2026.

Se sei un freelance o libero professionista, Revolut Pro (che offre cashback) è decisamente più conveniente di Revolut Business per le tue esigenze.

Scadenza Punti e Gestione Account

Durata dei Punti: 3 Anni

I RevPoints hanno una validità di 3 anni dalla data di ricezione. Dopo questo periodo, scadono definitivamente e non possono più essere recuperati o riscattati.

Puoi vedere la data di scadenza di ogni gruppo di punti direttamente nella sezione RevPoints dell’app. I punti più vecchi vengono automaticamente utilizzati per primi quando riscatti (sistema FIFO: First In, First Out).

Cosa Succede Se Chiudi il Conto

Se chiudi il tuo conto Revolut, perdi tutti i punti accumulati senza possibilità di recupero. Quindi prima di chiudere il conto, assicurati di riscattare tutti i punti rimasti (convertili in miglia aeree o usali per sconti hotel).

I Punti Possono Essere Convertiti in Denaro?

No, i RevPoints sono punti fedeltà e non possono essere convertiti in denaro o valuta. Possono solo essere riscattati secondo le opzioni previste dal programma (miglia aeree, sconti viaggi, esperienze, gift card).

Se preferisci denaro reale invece di punti, considera l’opzione Revolut Pro per il cashback diretto o scegli una banca con cashback classico come BBVA (che offre fino al 3,5% su alcune spese).

Strategie per Massimizzare i RevPoints

Se vuoi accumulare punti più velocemente senza spendere di più, ecco alcune strategie concrete:

1. Usa Revolut per Tutte le Spese Quotidiane

Sembra banale, ma molti usano Revolut solo per viaggi o acquisti online. Se vuoi massimizzare i punti, devi usarla come carta principale per: – Spesa alimentare settimanale – Benzina/rifornimenti auto – Ristoranti e bar – Abbonamenti mensili (Netflix, Spotify, palestra) – Shopping online e fisico Più usi la carta, più punti accumuli automaticamente.

2. Prenota Soggiorni ed Esperienze Tramite l’App

Quando prenoti hotel o attività tramite la sezione “Soggiorni” ed “Esperienze” di Revolut, ottieni moltiplicatori bonus: – Fino a 5 punti ogni 1€ su Soggiorni selezionati – Fino a 5 punti ogni 1€ su Esperienze selezionate – Fino a 20 punti ogni 1€ su acquisti Negozi Revolut Questo significa che invece di accumulare 1 punto ogni 10€ (Standard) o 1 punto ogni 1€ (Ultra), puoi ottenere 5-20 volte di più su questi acquisti specifici.

3. Usa Revolut Pay con Partner Selezionati

Alcuni merchant partner (come Wizz Air, WeRoad, French Connection, Dermalogica) offrono punti extra quando paghi con Revolut Pay. Controlla nella sezione RevPoints dell’app quali partner hanno offerte attive.

4. Completa le Missioni In-App

Revolut propone periodicamente “missioni” o sfide che ti fanno guadagnare punti bonus. Esempio: “Spendi 100€ in ristoranti questo mese e ottieni 500 punti extra”. Vale la pena controllare regolarmente.

5. Valuta l’Upgrade di Piano (Solo Se Conviene)

Se spendi almeno 1.000€/mese con Revolut, fare l’upgrade a Premium o Metal può avere senso economico. Esempio con 1.000€/mese: – **Standard**: 1.000€ ÷ 10 = 100 punti/mese → 1.200 punti/anno – **Premium (€7,99/mese)**: 1.000€ ÷ 4 = 250 punti/mese → 3.000 punti/anno Paghi 95,88€/anno per Premium e ottieni 1.800 punti extra. Se converti in miglia aeree (valore medio 0,01-0,02€/punto), guadagni 18-36€ di valore. Non copre il costo del piano, MA devi considerare anche gli altri vantaggi Premium (assicurazioni viaggio, prelievi maggiori, cambio valuta illimitato).

Per tutte le strategie avanzate di accumulo, leggi Come massimizzare RevPoints Revolut: strategie e trucchi 2026.

RevPoints Conviene Davvero? Quando Sì e Quando No

RevPoints Conviene Se:

- ✅ Usi già Revolut come carta principale per spese quotidiane

- ✅ Viaggi almeno 2-3 volte l’anno in aereo (miglia aeree hanno senso)

- ✅ Hai spese mensili sopra 500€ con la carta (accumulo significativo)

- ✅ Preferisci premi tangibili (voli, hotel) al denaro diretto

- ✅ Sei disposto ad aspettare e pianificare per massimizzare il valore

- ✅ Hai attivato il programma (sembra banale ma è fondamentale)

RevPoints NON Conviene Se:

- ❌ Non viaggi mai in aereo (miglia inutili)

- ❌ Preferisci denaro reale subito invece di punti da gestire

- ❌ Spendi meno di 300€/mese con carta (accumulo troppo lento)

- ❌ Hai già un programma fedeltà migliore (es. American Express Membership Rewards)

- ❌ Non vuoi perdere tempo a gestire conversioni e riscatti

- ❌ Preferisci cashback diretto (meglio BBVA o Revolut Pro)

In generale, i RevPoints sono un “extra” carino se usi già Revolut, ma non dovrebbero essere l’unico motivo per scegliere Revolut come banca. Se vuoi davvero massimizzare i vantaggi finanziari, combina:

- Revolut per viaggi e cambio valuta (RevPoints come bonus)

- Una banca con cashback diretto per spese quotidiane

- Un conto deposito remunerato per risparmi (interessi reali)

Domande Frequenti sui RevPoints

I RevPoints si attivano automaticamente?

Posso convertire RevPoints in denaro?

Quanto valgono i RevPoints in euro?

La funzione Spiccioli conviene?

Revolut Business ha i RevPoints?

I punti scadono?

Quale piano ha il miglior tasso di accumulo?

Posso combinare RevPoints con cashback Revolut Pro?

Nota importante: Le informazioni su tassi di accumulo, conversione punti e partnership possono variare nel tempo. Verifica sempre le condizioni aggiornate nella sezione RevPoints dell’app Revolut prima di prendere decisioni. Questo articolo è aggiornato a gennaio 2026.

Revolut DAC8 2026, scambio automatico dati e fine della “zona grigia”: cosa cambia davvero per chi usa Revolut, crypto e conti esteri in Italia

In Sintesi: Cosa Succede dal 1° Gennaio 2026

- Direttiva DAC8 attiva: Revolut (e tutti gli exchange crypto + provider finanziari) comunicano automaticamente all’Agenzia delle Entrate

- Dati trasmessi: identità, codice fiscale, saldi al 31/12, operazioni crypto, acquisti/vendite, conversioni, trasferimenti

- Prima comunicazione: giugno 2027 per i dati 2026 (poi ogni anno entro 30 giugno)

- Tassazione crypto al 33%: era 26% fino al 2025, salta la franchigia 2.000€

- Sanzioni pesanti: 3-15% delle somme non dichiarate + controlli incrociati automatici

- Fine dell’anonimato: la “zona grigia” fiscale sulle crypto e conti esteri è definitivamente chiusa

Revolut DAC8 2026: La Rivoluzione Fiscale che Nessuno Ti Racconta

Parliamoci chiaro: fino a ieri potevi aprire un conto corrente digitale come Revolut, comprare criptovalute, fare trading e… beh, diciamo che non tutti dichiaravano tutto. Non sto dicendo che fosse giusto, ma era una zona grigia dove molti pensavano di poter “passare inosservati”. Ecco, da gennaio 2026 questa era finisce con Revolut DAC8 2026. Definitivamente.

La direttiva DAC8 (Direttiva UE 2023/2226, recepita in Italia con D.Lgs. 194/2025) introduce lo scambio automatico di informazioni tra piattaforme finanziarie e Agenzia delle Entrate. Tradotto? Revolut, Binance, Coinbase, Kraken, Young Platform e tutti gli altri exchange e provider di servizi crypto dovranno comunicare automaticamente ogni tua operazione al Fisco italiano. Saldi, movimenti, conversioni, tutto.

E guarda che non è una minaccia vaga o un “prima o poi”. Il decreto è stato pubblicato in Gazzetta Ufficiale il 22 dicembre 2025. È legge. Le prime trasmissioni dati partiranno a giugno 2027 per le operazioni del 2026. Ti sembra lontano? Sono i tuoi movimenti di quest’anno che verranno controllati tra un anno e mezzo.

La Mia Reazione (e Forse Anche la Tua)

Quando ho letto per la prima volta della Revolut DAC8 2026, te lo dico sinceramente, mi è salito un brivido. Brutta reazione. Mi sono sentito controllato, monitorato, tracciato. Perché diciamocelo, a nessuno piace sentirsi sotto esame costante, anche se non hai niente da nascondere.

Però poi, pensandoci bene, ho capito una cosa: se adempiendo agli obblighi giusti ti senti molto più tranquillo. È così. Prima c’era sempre quel pensiero in sottofondo: “Ma se fanno un controllo? Ma se incrociano i dati? Ma se…”. Ora invece il ragionamento è diverso: non puoi fare più le cose “alla cavolo”, ma devi farle bene. E sai che c’è? Alla fine è meglio così.

Perché con la DAC8 il gioco cambia: o stai dentro le regole o ti beccano. Non ci sono più mezze misure. E allora tanto vale mettersi in regola subito, dichiarare quello che va dichiarato, pagare quello che va pagato e dormire sonni tranquilli. Il prezzo della pace mentale, diciamo.

Cos’è la DAC8 Revolut 2026 (in Parole Semplici)

DAC8 sta per “Directive on Administrative Cooperation 8”, l’ottava evoluzione della direttiva europea sulla cooperazione amministrativa in materia fiscale. In pratica, è un sistema che obbliga tutti i provider di servizi finanziari (soprattutto quelli crypto) a raccogliere i dati dei clienti e trasmetterli automaticamente alle autorità fiscali.

Fino al 2025 avevamo già il CRS (Common Reporting Standard) che riguardava i conti correnti esteri tradizionali. Ma le crypto erano rimaste fuori, in una specie di limbo. La DAC8 chiude questo buco: dal 2026 anche le cripto-attività entrano nel sistema di scambio automatico.

Chi È Obbligato a Comunicare con Revolut DAC8 2026

Devono trasmettere dati all’Agenzia delle Entrate:

- Exchange centralizzati: Binance, Coinbase, Kraken, Young Platform, Bitpanda, ecc.

- Provider di servizi crypto: Revolut (sezione crypto), Nexo, YouHodler, Crypto.com

- Wallet custodial: piattaforme che custodiscono le tue crypto per te

- Carte crypto collegate: servizi che permettono spese o prelievi con crypto

- Broker esteri con IBAN non italiano: Revolut rientra qui per i conti correnti tradizionali (IBAN lituano)

Nota importante: i wallet non-custodial (tipo Ledger, dove hai le chiavi private) NON comunicano dati perché non c’è intermediario. Ma attenzione: anche se non comunicano, sei TU che devi dichiarare le crypto nel Quadro RW. L’obbligo dichiarativo rimane sempre, DAC8 o meno.

Cosa Comunica Esattamente Revolut con la DAC8 2026

Ecco il pacchetto completo di informazioni che Revolut (e tutti gli altri provider) trasmetteranno all’Agenzia delle Entrate per ogni cliente residente in Italia:

| Tipo Dato | Cosa Include |

|---|---|

| Dati anagrafici | Nome, cognome, codice fiscale, data di nascita, residenza fiscale |

| Saldi | Saldo totale al 31 dicembre (EUR + cripto-attività) |

| Operazioni crypto | Acquisti, vendite, scambi crypto-crypto, conversioni crypto-fiat |

| Trasferimenti | Movimenti tra wallet, prelievi verso conti bancari, depositi |

| Stablecoin e staking | Movimenti in USDT/USDC, rendimenti da staking, lending |

| Carte collegate | Spese effettuate con carte di debito collegate a crypto (se applicabile) |

In pratica, ogni singolo movimento che fai su Revolut (crypto, trading azioni/ETF, saldi conto corrente) verrà comunicato. L’Agenzia delle Entrate riceverà un report annuale completo e potrà incrociarlo con la tua dichiarazione dei redditi.

Timeline Revolut DAC8 2026: Quando Succede Cosa

Ecco le date chiave da segnarsi:

- 22 dicembre 2025: D.Lgs. 194/2025 pubblicato in Gazzetta Ufficiale (DAC8 è legge italiana)

- 1° gennaio 2026: Entrata in vigore. Da questa data tutti i provider devono raccogliere i dati

- 30 giugno 2027: Prima trasmissione dati all’Agenzia delle Entrate (dati 2026)

- Settembre 2027: Scambio automatico tra Paesi UE completato

- Da giugno 2028 in poi: Trasmissione annuale entro 30 giugno di ogni anno per l’anno precedente

Quindi ricapitolando: le operazioni che fai nel 2026 verranno comunicate a giugno 2027. Se non le hai dichiarate nel Modello Redditi 2027 (scadenza ottobre 2027), l’Agenzia delle Entrate se ne accorgerà subito incrociando i dati. Lettera di compliance in arrivo entro fine 2027.

Revolut DAC8 2026: Cosa Devi Dichiarare (e Come)

Con la DAC8 attiva, gli obblighi dichiarativi italiani non cambiano. Semplicemente ora l’Agenzia delle Entrate ha gli strumenti per verificare se li stai rispettando. Ecco cosa devi fare:

1. Quadro RW (Monitoraggio Fiscale)

Devi compilare il Quadro RW se:

- Hai un conto Revolut (IBAN lituano) con giacenza media annua sopra 5.000€

- Oppure se anche solo per un giorno hai superato 15.000€ di saldo

- Detieni criptovalute (indipendentemente dall’importo, vanno sempre dichiarate con codice 21)

Nel Quadro RW devi indicare:

- Colonna 20: monitoraggio fiscale (obbligatorio per conti esteri)

- Colonne 10, 11, 15: calcolo IVAFE (imposta 0,2% se giacenza media > 5.000€)

- Per le crypto: valore al 31/12 convertito in euro

2. Quadro RT (Plusvalenze)

Se hai fatto trading (crypto, azioni, ETF) devi dichiarare le plusvalenze realizzate:

- Crypto: tassazione al 33% dal 2026 (era 26% fino al 2025)

- Azioni/ETF: tassazione al 26% (stabile)

- Niente franchigia: dal 2026 la franchigia di 2.000€ sulle crypto è eliminata

Revolut ti fornisce l’Estratto Consolidato annuale con tutte le plusvalenze/minusvalenze. Lo scarichi dall’app, lo porti dal commercialista, e lui compila il Quadro RT.

3. Quadro RL (Rendimenti da Capitale)

Se hai ricevuto dividendi, cedole, interessi da conto deposito Revolut, rendimenti da staking crypto:

- Dichiari nel Quadro RL

- Tassazione al 26% (12,5% per Titoli di Stato italiani)

Sanzioni Revolut DAC8 2026: Quanto Rischi Se Non Dichiari

Qui la musica si fa seria. Le sanzioni per omessa dichiarazione di conti esteri e crypto sono pesanti:

| Violazione | Sanzione |

|---|---|

| Omessa dichiarazione Quadro RW | Dal 3% al 15% delle somme non dichiarate |

| Omessa dichiarazione plusvalenze (Quadro RT) | Dal 120% al 240% delle imposte non pagate |

| Conto estero in paradiso fiscale non dichiarato | Sanzioni raddoppiate + termini accertamento fino a 14 anni |

| Presunzione di evasione fiscale | L’Agenzia presume che tutti i soldi sul conto estero siano reddito non dichiarato |

Facciamo un esempio concreto:

Scenario: Hai 20.000€ su Revolut (10.000€ in EUR + 10.000€ in Bitcoin). Non dichiari nulla. L’Agenzia delle Entrate riceve i dati da Revolut tramite DAC8.

Sanzione Quadro RW: 3-15% di 20.000€ = da 600€ a 3.000€

Sanzione mancato pagamento IVAFE: 0,2% di 20.000€ = 40€ annui + sanzioni + interessi

Se hai fatto plusvalenze crypto non dichiarate: supponiamo 5.000€ di guadagno. Tassa dovuta: 5.000€ x 33% = 1.650€. Sanzione: dal 120% al 240% = da 1.980€ a 3.960€

Totale: tra 2.620€ e 8.650€ di sanzioni + le tasse originali non pagate. E stiamo parlando di importi relativamente bassi. Se hai 100.000€ non dichiarati, fai tu i conti.

Revolut DAC8 2026: Cosa Fare ADESSO (Checklist Pratica)

Ok, basta terrorismo fiscale. Ecco cosa puoi fare concretamente per metterti in regola:

Step 1: Scarica Tutti i Report 2024-2025

Entra su Revolut (e su qualsiasi altro exchange che usi) e scarica:

- Estratto conto completo 2024 e 2025 (CSV o PDF)

- Report transazioni crypto con date, quantità, controvalori EUR

- Report plusvalenze/minusvalenze (Revolut lo chiama “Estratto Consolidato”)

- Saldo al 31/12/2024 e al 31/12/2025

Step 2: Verifica Se Devi Dichiarare

Controlla:

- Giacenza media annua > 5.000€? → Quadro RW obbligatorio

- Saldo > 15.000€ anche solo un giorno? → Quadro RW obbligatorio

- Hai crypto (anche 100€)? → Quadro RW obbligatorio

- Hai venduto crypto/azioni con guadagno? → Quadro RT obbligatorio

- Hai ricevuto dividendi/interessi? → Quadro RL obbligatorio

Step 3: Trova un Commercialista Esperto

Non tutti i commercialisti conoscono bene la fiscalità crypto e conti esteri. Cerca uno specializzato in:

- Quadro RW per conti esteri

- Cripto-attività e DAC8

- Regime dichiarativo per broker esteri

Costo medio: 150-300€ per gestire Revolut + crypto nella dichiarazione. Meglio spendere 200€ ora che 5.000€ di sanzioni dopo.

Step 4: Compila Correttamente (o Ravvediti)

Se non hai mai dichiarato negli anni passati, puoi usare il ravvedimento operoso:

- Dichiari volontariamente gli anni precedenti

- Paghi le tasse dovute + sanzioni ridotte (1/9 del minimo se entro 90 giorni dalla scadenza)

- Eviti sanzioni piene e accertamenti

Conviene farlo PRIMA che arrivi la lettera di compliance. Dopo è troppo tardi e le sanzioni sono piene.

Per una guida completa passo-passo su come dichiarare correttamente Revolut, leggi Come Dichiarare Correttamente Revolut nel 2026: Guida Completa Quadro RW.

Conclusioni: Adattarsi o Soffrire

La Revolut DAC8 2026 non è un nemico. È semplicemente il nuovo standard. Come quando hanno introdotto la fatturazione elettronica: all’inizio sembrava un incubo, poi tutti si sono abituati. Qui è uguale.

La verità è che non puoi più fare le cose “alla cavolo”. Devi farle bene. E sai che c’è? Alla fine è liberatorio. Quando sai di essere in regola, dormi meglio. Quando sai che l’Agenzia delle Entrate può controllare tutto e tu hai dichiarato tutto, sei tranquillo.

Il mio consiglio? Prenditi un pomeriggio, scarica tutti i documenti, trova un commercialista bravo, e metti in regola la tua situazione. Ora. Non aspettare giugno 2027 quando arriveranno i primi controlli incrociati. A quel punto sarà troppo tardi per il ravvedimento e le sanzioni saranno piene.

Revolut continua a essere un ottimo conto, le crypto continuano a essere un investimento interessante (per chi sa cosa fa), e il trading rimane accessibile a tutti. Solo che adesso bisogna dichiarare. Fine. Non è la fine del mondo, è solo burocrazia. Fastidiosa, ma gestibile.

E ricorda: la trasparenza non è una punizione, è il prezzo della legalità. Meglio pagare quel prezzo in anticipo che pagarlo dopo, con gli interessi.

Per approfondire come funziona la tassazione crypto dal 2026, leggi DAC8 e Crypto: Come Funziona la Nuova Tassazione 33% nel 2026.

Nota importante: Le informazioni contenute in questo articolo sono aggiornate a gennaio 2026 e si basano sulla normativa vigente (D.Lgs. 194/2025 e Direttiva UE 2023/2226). Le regole fiscali possono cambiare. Per la tua situazione specifica, consulta sempre un commercialista o CAF. Questo articolo non costituisce consulenza fiscale professionale.

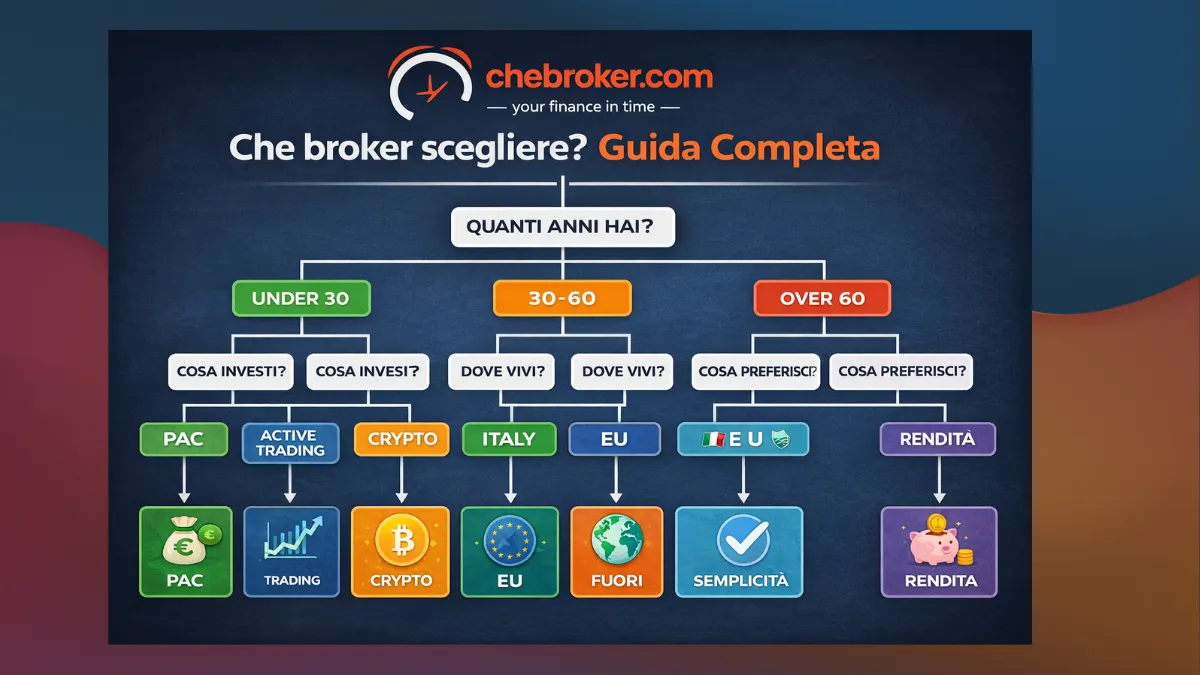

Cosa Scoprirai in Questa Guida

- Albero decisionale interattivo: segui il percorso giusto per te

- Trading vs Investimento: quale strada prendere in base ai tuoi obiettivi

- Regime amministrato o dichiarativo: vantaggi e svantaggi reali

- Broker italiani vs esteri: quando conviene davvero risparmiare commissioni

- Under 30 vs Over 30: scelte diverse per età e patrimonio

- PAC, ETF, CFD: quale strumento per quale strategia

- Credit Lombard e leva: strumenti avanzati spiegati semplice

Perché Scegliere il Broker Giusto Può Farti Risparmiare (o Perdere) Migliaia di Euro

Quando ho iniziato a investire cercavo il broker perfetto: zero commissioni su ETF, zero commissioni su azioni, zero tenuta del conto, regime amministrato. Insomma, cercavo l’unicorno finanziario che costa 0€ e fa tutto per te.

Dai, diciamocela tutta… se esistesse un broker così perfetto ed economico (o gratis), non ti farebbe storcere un po’ il naso? Infatti, il broker perfetto ed economico non esiste. Ci sono pro e contro da valutare, e la scelta non deve essere basata soltanto sui costi e il risparmio. Bisogna avere una visione a 360 gradi e immaginare cosa vorrai fare con i tuoi investimenti in futuro.

So che è difficile implementare questa scelta pensando al futuro… ma ti faccio degli esempi molto forti così capisci meglio cosa intendo.

Mettiamo che sei un professionista sanitario, lavori in Italia, i tuoi clienti sono in Italia, vuoi prendere casa in Italia, vuoi avere famiglia in Italia. Mi spieghi perché scegliere un broker estero soltanto perché ti offre 0€ di commissioni su azioni ed ETF… e poi? Non c’è assistenza in italiano quando serve davvero. Non c’è la possibilità di chiedere un credit lombard (utilissimo se vuoi costruire qualcosa in Italia senza vendere i tuoi ETF).

Puoi avere più problemi che benefici risparmiando quei 2€ ad ordine. Questo è soltanto uno degli esempi che possono farti pentire di scegliere un broker solo per le commissioni basse.

E se stai pensando: “io scelgo il broker estero per 15-20 anni e risparmio sulle commissioni, poi quando sarà il momento cambio broker tanto per legge lo posso fare”… ti voglio fermare subito. Non è semplice. Non è immediato. Possono succedere complicazioni soprattutto a livello fiscale e contabile. I broker, le banche e le piattaforme non sono stupide: ci sono costi nascosti che potresti pagare alla fine se non stai attento nella valutazione.

Tranquillo, ti aiuto io con questa guida. Ti aiuterò nella scelta facendoti ragionare con una visione più lunga del semplice “apro il broker perché ci sono 100€ di bonus e ETF a 0 commissioni”.

D’altra parte, capisco benissimo la tentazione del risparmio immediato (ci sono passato anch’io), ma fidati: meglio investire 10 minuti ora per scegliere bene che sprecare anni con il broker sbagliato.

Prima Domanda Fondamentale: Trading Speculativo o Investimento Passivo?

Prima di scegliere qualsiasi broker, devi rispondere a questa domanda onestamente: vuoi fare trading frequente (speculativo) oppure investimento passivo a lungo termine? Non è la stessa cosa, e i broker adatti sono completamente diversi.

| Caratteristica | Trading Speculativo | Investimento Passivo |

|---|---|---|

| Obiettivo | Profitto a breve termine | Crescita patrimonio lungo termine |

| Frequenza operazioni | Giornaliera/settimanale | Mensile/annuale |

| Strumenti | CFD, Forex, Opzioni, Leva | ETF, Azioni, Obbligazioni |

| Rischio | Alto (possibili perdite rapide) | Medio-Basso (diversificazione) |

| Tempo richiesto | Monitoraggio costante | Poche ore/mese |

| Regime fiscale tipico | Dichiarativo | Amministrato (Italia) |

| Broker consigliati | ActivTrades, eToro, Trading 212 | Fineco, Trade Republic, Directa |

Trading Speculativo: CFD, Leva, Forex, Opzioni

Se ti interessa il trading giornaliero (day trading), i CFD, il forex, le opzioni binarie o le criptovalute con leva finanziaria, allora ti servono broker specializzati in questi strumenti. Di solito operano in regime dichiarativo, quindi dovrai dichiarare tu le plusvalenze (o con un commercialista).

Broker consigliati per trading speculativo:

- ✅ ActivTrades → Formazione top, CFD con leva controllata, assistenza in italiano

- ✅ eToro → Social/copy trading, spread nascosti su FX ma ottimo per principianti

- ✅ Trading 212 → Zero commissioni su azioni/ETF, buono per chi inizia

Questi broker sono perfetti se vuoi “giocare” con i mercati, aprire e chiudere posizioni ogni giorno, usare strategie aggressive. Ma non sono ideali per costruire un patrimonio a lungo termine con PAC ed ETF.

Investimento Passivo: ETF, Azioni, PAC Mensile

Se invece vuoi investire con un piano di accumulo mensile (PAC), comprare ETF e tenerli per anni senza stress, allora ti serve un broker completamente diverso. Qui la priorità diventa: regime fiscale, assistenza, costi di gestione a lungo termine, servizi bancari integrati.

Per l’investimento passivo, la scelta del broker dipende da:

- 📍 La tua residenza fiscale (Italia o estero)

- 🎂 La tua età (under 30 o over 30)

- 💰 Il tuo budget mensile (PAC da 100€ o da 1.500€)

- 🏦 Se vuoi un conto corrente integrato o solo investimenti

- 📞 Se ti serve assistenza fisica o ti basta tutto online

Ora vediamo come scegliere passo passo seguendo l’albero decisionale perfetto per te.

Seconda Domanda: Dove Hai Residenza Fiscale?

Questa è cruciale perché determina se ti conviene un broker italiano in regime amministrato oppure un broker estero in regime dichiarativo.

Regime Amministrato: Cosa Fa per Te

- ✅ Calcola automaticamente plusvalenze e minusvalenze

- ✅ Trattiene il 26% di tasse sulle plusvalenze

- ✅ Versa le tasse allo Stato italiano per conto tuo

- ✅ Ti evita quadro RW e dichiarazione redditi complessa

- ✅ Zero stress con commercialisti

- ✅ Zero errori nel 730

- ✅ Zero rischio sanzioni Agenzia delle Entrate

Sei Residente in Italia? Priorità al Regime Amministrato

Se sei residente fiscale in Italia e non hai intenzione di trasferirti all’estero nei prossimi anni, il regime amministrato ti semplifica enormemente la vita. Cosa significa?

Che il broker (o banca) fa tutto per te. In pratica: investi, guadagni (o perdi), e il broker pensa alle tasse. Tu non devi fare nulla.

| Aspetto | Regime Amministrato | Regime Dichiarativo |

|---|---|---|

| Chi calcola tasse | Il broker automaticamente | Tu (o commercialista) |

| Quadro RW | Non necessario | Obbligatorio ogni anno |

| Dichiarazione redditi | Non necessaria per investimenti | Obbligatoria (quadro RT) |

| Costo commercialista | 0€ | 500-1.000€/anno |

| Rischio errori/sanzioni | Minimo | Medio-Alto |

| Broker tipici | Fineco, Trade Republic, Directa | Revolut, Trading 212, eToro |

Broker italiani in regime amministrato consigliati:

- 🥇 Fineco → Il più completo: banca + broker + PAC gratis + Credit Lombard

- 🥈 Trade Republic → Nuovo arrivato con regime amministrato dal 2024, 2% cash interest, PAC gratuiti su 2.124+ ETF

- 🥉 Directa → Ottimo per PAC gratuiti su 693+ ETF, interfaccia professionale

Se invece sei un nomade digitale, vivi all’estero o hai residenza fiscale fuori dall’Italia, allora il regime dichiarativo non è un problema (anzi, può darti più flessibilità). In quel caso puoi valutare tranquillamente broker come Revolut, Trading 212, eToro, Interactive Brokers.

Terza Domanda: Quanti Anni Hai e Qual è il Tuo Patrimonio?

L’età e il patrimonio cambiano completamente la scelta del broker. Non è una questione di discriminazione, ma di convenienza economica reale.

| Età / Patrimonio | Priorità Principale | Broker Consigliato | Perché |

|---|---|---|---|

| Under 30 | Zero costi + PAC gratis | Fineco | Canone 0€, PAC Replay gratis, futuro Credit Lombard |

| 30-50 anni | Semplicità + Cash interest | Trade Republic | 2% cash interest, app moderna, regime amministrato |

| Patrimonio 50-100k€ | Servizi avanzati | Fineco o Directa | Piattaforme professionali, costi bassi per volumi |

| Patrimonio >100k€ | Credit Lombard + Assistenza | Fineco | Leva su portafoglio, consulenza dedicata, PowerDesk |

Under 30: Fineco Domina (PAC Gratis + Canone Zero)

Se hai meno di 30 anni e sei residente in Italia, Fineco è praticamente imbattibile. Perché?

Fineco Under 30: Tutti i Vantaggi

- 💰 Canone 0€ fino ai 30 anni (poi 3,95€/mese o gratis con giacenza 5k€)

- 📈 PAC Replay gratuito su oltre 2.000 ETF (funzione esclusiva)

- 🏛️ Regime amministrato (zero sbattimenti fiscali)

- 💳 IBAN italiano completo con carta di debito/credito

- 🏦 Credit Lombard disponibile (leva sui titoli per futuro)

- 📞 Assistenza telefonica e fisica in tutta Italia

- 🎁 Promo attiva: 40 ordini gratis in 6 mesi (codice TRD040-AA)

Con la promo attiva ottieni 40 ordini gratuiti in 6 mesi (codice TRD040-AA) più il canone azzerato. In pratica: inizi a investire gratis, impari a usare la piattaforma, costruisci il tuo portafoglio… tutto a costo zero.

Per approfondire tutte le funzioni nascoste di Fineco, leggi la guida completa Fineco 2026 dove spiego anche come funziona il PAC Replay automatico.

Over 30 o Patrimonio Medio-Alto: Credit Lombard e Servizi Avanzati

Se hai più di 30 anni o un patrimonio superiore ai 50.000€, probabilmente ti serve qualcosa di più avanzato del semplice PAC mensile. Qui entrano in gioco strumenti come:

- 🏦 Credit Lombard → Ottieni liquidità (fino al 50-70% del valore del portafoglio titoli) senza vendere gli investimenti

- 💻 Piattaforme professionali → PowerDesk di Fineco o piattaforma avanzata di Directa

- 👔 Assistenza dedicata → Consulenti finanziari disponibili in filiale

Il Credit Lombard è uno strumento potentissimo che pochissimi conoscono. Esempio pratico: hai 100.000€ investiti in ETF, ti serve liquidità per comprare casa o aprire un’attività. Invece di vendere tutto (e pagare il 26% di tasse sulle plusvalenze), usi il Credit Lombard: la banca ti presta fino a 50-70.000€ con tassi competitivi, usando i tuoi titoli come garanzia. Gli ETF continuano a crescere, tu hai la liquidità che ti serve, paghi solo gli interessi sul prestito.

Broker consigliati per patrimoni alti:

- 🥇 Fineco → Credit Lombard + piattaforma pro + regime amministrato

- 🥈 Directa → Costi bassissimi per grandi volumi, interfaccia professionale

Quarta Domanda: Quanto Investi al Mese e Quanto Spesso?

Il budget mensile e la frequenza degli ordini cambiano completamente la convenienza dei broker. Vediamo caso per caso.

| Budget Mensile | Problema Principale | Broker Ideale | Soluzione |

|---|---|---|---|

| 100-500€ | Commissioni fisse ti mangiano vivo | Trade Republic / Fineco Under 30 | PAC gratuiti, zero commissioni |

| 500-1.500€ | Serve equilibrio costi/servizi | Trade Republic / Fineco | PAC gratis + servizi bancari |

| >1.500€ | Commissioni irrilevanti, servizi cruciali | Fineco / Directa | Credit Lombard, assistenza pro |

| Sporadico | Commissioni per ordine pesano | Trading 212 | Zero commissioni sempre |

PAC Piccolo (100-500€/mese)

Se investi poco ogni mese, le commissioni fisse ti mangiano vivo. Esempio: paghi 2,95€ per comprare 100€ di ETF? Hai già perso il 3% prima ancora di iniziare. Inaccettabile.

Impatto Commissioni su PAC Piccolo

| PAC Mensile | Commissione 2,95€ | % Persa | Persa in 1 Anno |

|---|---|---|---|

| 100€ | 2,95€ | 2,95% | 35,40€ |

| 200€ | 2,95€ | 1,48% | 35,40€ |

| 500€ | 2,95€ | 0,59% | 35,40€ |

Soluzioni ideali per PAC piccoli:

- 🥇 Trade Republic → PAC gratuiti su 2.124+ ETF, 2% cash interest, IBAN IT, regime amministrato

- 🥈 Revolut → PAC ricorrenti a 0€, semplicità estrema (ma regime dichiarativo)

- 🥉 Fineco → Se under 30 con PAC Replay, azzera i costi su ETF selezionati

La chiave è evitare broker che applicano commissioni fisse per ordine se il tuo budget è sotto i 500€/mese. Altrimenti butti via soldi.

PAC Alto (>1.500€/mese) o Patrimonio >100.000€

Con cifre importanti, le commissioni percentuali diventano irrilevanti rispetto ai servizi che ottieni. Qui conta: assistenza qualificata, strumenti avanzati, possibilità di leva (Credit Lombard), stabilità della piattaforma.

Soluzioni ideali per patrimoni alti:

- 🥇 Fineco → Credit Lombard disponibile, piattaforma PowerDesk professionale, regime amministrato, consulenza in filiale

- 🥈 Directa → Costi bassissimi per grandi volumi, strumenti avanzati per trader esperti

Con patrimoni sopra i 100.000€ risparmiare 5-10€ di commissioni al mese non ha senso se perdi accesso a servizi come il Credit Lombard che può farti ottenere 50-70.000€ di liquidità senza vendere titoli.

Altri Criteri Decisivi (Scegli la Tua Priorità)

Oltre ai criteri principali visti sopra, ci sono altre caratteristiche che potrebbero essere cruciali per te. Ecco una panoramica rapida:

| Se Ti Serve… | Broker Migliore | Caratteristica Chiave |

|---|---|---|

| 💰 Cash interest alto (2%+) | Trade Republic | 2% annuo su liquidità non investita |

| 📈 PAC gratis su migliaia ETF | Trade Republic (2.124) / Directa (693) | Zero commissioni su PAC ricorrenti |

| 🏦 Banca completa IBAN IT | Fineco | Filiali fisiche, tutti servizi bancari |

| 💳 Credit Lombard leva titoli | Fineco | Fino 50-70% valore portafoglio |

| 📱 App semplice + crypto | Revolut | Tutto-in-uno ma regime dichiarativo |

| 👥 Social/copy trading | eToro | Copia trader professionisti verificati |

| 📚 Formazione + CFD | ActivTrades | Corsi gratis, leva controllata |

| 🎯 Trade sporadici zero commissioni | Trading 212 | Sempre 0€ su azioni/ETF |

I Risultati Più Comuni per Residenti Italiani nel 2026

Ora tiriamo le somme. In base ai criteri visti sopra, ecco le scelte più comuni (e più sensate) per la maggior parte degli italiani che vogliono investire nel 2026:

Quale Broker per Quale Situazione

- 🎯 Under 30 + PAC 100-500€/mese → FINECO (canone 0€, PAC gratis, regime amministrato)

- 🎯 30+ + PAC medio + digitale → TRADE REPUBLIC (2% cash, regime amministrato, app moderna)

- 🎯 Patrimonio >100k€ + leva titoli → FINECO (Credit Lombard unico in Italia)

- 🎯 Nomade digitale/estero → REVOLUT / TRADING 212 (dichiarativo ok se non in Italia)

- 🎯 Trading speculativo CFD → ACTIVTRADES / ETORO

- 🎯 Acquisti sporadici → TRADING 212 (zero commissioni sempre)

Tabella Comparativa Finale: Tutti i Broker a Confronto

Ecco un confronto rapido per avere tutto chiaro in un colpo d’occhio:

| Broker | Regime Fiscale | PAC Gratuito | IBAN IT | Cash Interest | Credit Lombard | Ideale Per |

|---|---|---|---|---|---|---|

| Fineco | Amministrato | Sì (2.000+ ETF Replay) | Sì | No | Sì | Under 30, patrimoni alti, chi vuole banca completa |

| Trade Republic | Amministrato | Sì (2.124+ ETF) | Sì | Sì (2%) | No | PAC medio, chi vuole semplicità + cash interest |

| Directa | Amministrato | Sì (693+ ETF) | No (solo investimenti) | No | No | Trader esperti, grandi volumi, interfaccia pro |

| Revolut | Dichiarativo | Sì (ricorrenti 0€) | Sì | Variabile | No | Digitali, giovani, chi ha commercialista |

| Trading 212 | Dichiarativo | No | No | Variabile | No | Acquisti sporadici, principianti |

| eToro | Dichiarativo | No | No | No | No | Social/copy trading, principianti assoluti |

| ActivTrades | Dichiarativo | No | No | No | No | Trading speculativo, CFD, formazione seria |

Come vedi, non esiste un broker perfetto per tutti. La scelta dipende totalmente dalla tua situazione personale: età, residenza, budget, obiettivi, preferenze su assistenza fisica vs digitale.

Focus: Cos’è il Credit Lombard e Perché È Uno Strumento Potentissimo

Il Credit Lombard è uno degli strumenti meno conosciuti ma più utili per chi ha un portafoglio investimenti importante (diciamo almeno 30-50.000€).

Come Funziona in Pratica

Immagina questa situazione: hai 100.000€ investiti in ETF globali. Ti serve liquidità per comprare casa, aprire un’attività, fare un investimento immobiliare. Cosa fai?

| Aspetto | Opzione A: Vendere ETF | Opzione B: Credit Lombard |

|---|---|---|

| Azione | Vendi 100.000€ di ETF | Chiedi prestito su 100.000€ ETF |

| Tasse plusvalenze | 26% su guadagni (es. 10.000€) | 0€ (non vendi) |

| Liquidità ottenuta | 90.000€ netti | 50-70.000€ (50-70% valore) |

| Portafoglio | Smontato, stop crescita | Integro, continua a crescere 7-8%/anno |

| Costo | 10.000€ tasse immediate | Interessi 3-4% annuo su prestato |

| Risultato finale | Hai perso 10k€ + stop rendimenti | ETF crescono, paghi solo interessi |

Capisci la differenza?

Con il Credit Lombard mantieni il portafoglio investito (che continua a crescere mediamente 7-8% annuo), ottieni liquidità immediata, paghi interessi solo sul capitale usato. È come avere una linea di credito sempre disponibile garantita dai tuoi investimenti.

Vantaggi Credit Lombard

- ✅ Zero tasse sulle plusvalenze (non vendi titoli)

- ✅ Portafoglio continua a crescere (7-8% medio annuo)

- ✅ Liquidità immediata (fino 50-70% valore portafoglio)

- ✅ Tassi competitivi (3-4% annuo, più basso di mutui)

- ✅ Flessibilità totale (usi solo quanto ti serve, paghi solo su quello)

- ✅ Nessun vincolo temporale (restituisci quando vuoi)

Broker che offrono Credit Lombard in Italia:

- 🥇 Fineco → Unico broker retail italiano con Credit Lombard accessibile anche per patrimoni medi (da 30-50k€)

Interactive Brokers offre servizi simili ma è più complesso da usare e pensato per patrimoni molto alti. Fineco è l’opzione più accessibile per investitori italiani normali.

Per approfondire tutti i dettagli operativi, leggi la guida completa al Credit Lombard Fineco dove spiego tassi applicati, importi massimi, garanzie richieste, tempi di erogazione.

Errori Comuni da Evitare Assolutamente

Prima di concludere, voglio metterti in guardia contro gli errori più comuni che vedo fare continuamente a chi sceglie il broker (e che ho fatto anche io all’inizio).

❌ Top 5 Errori nella Scelta del Broker

- Errore 1: Scegliere solo per commissioni basse (perdi su servizi, assistenza, fiscalità)

- Errore 2: Ignorare regime fiscale (dichiarativo = 500-1.000€/anno commercialista)

- Errore 3: Pensare di cambiare facilmente (trasferimento costa 50-200€ + complicazioni fiscali)

- Errore 4: Non valutare assistenza clienti (quando serve è troppo tardi)

- Errore 5: Non verificare IBAN e servizi bancari (non tutti li offrono)

Errore 1: Scegliere Solo per le Commissioni Basse

Come ti ho raccontato all’inizio, cercavo il broker perfetto a costo zero. Risultato? Ho perso tempo, cambiato broker 3 volte, pagato costi nascosti di trasferimento titoli, complicazioni fiscali enormi.

Le commissioni sono importanti, ma non sono tutto. Guarda la visione a lungo termine: assistenza, regime fiscale, servizi aggiuntivi (Credit Lombard), stabilità della piattaforma, possibilità di crescita futura.

Errore 2: Non Considerare il Regime Fiscale

Molti aprono broker esteri tipo Revolut o Trading 212 attratti da commissioni zero… e poi scoprono che devono compilare quadro RW, dichiarare plusvalenze, pagare commercialista 500-1.000€/anno per gestire la burocrazia.

Se sei residente in Italia e non hai voglia di sbatterti con fisco e commercialisti, regime amministrato è obbligatorio. Fine della storia.

| Broker | Commissioni Anno | Commercialista | Costo Totale |

|---|---|---|---|

| Fineco (Amministrato) | 50-100€ | 0€ | 50-100€ |

| Revolut (Dichiarativo) | 0€ | 500-1.000€ | 500-1.000€ |

Risparmi 50€ di commissioni ma spendi 500€+ in commercialista. Non ha senso economico.

Conclusione: Quale Broker Scegliere nel 2026?

Dopo aver visto tutti i criteri, l’albero decisionale completo, le comparazioni… qual è la risposta definitiva?

Non esiste una risposta unica. Ma esiste la risposta giusta per te in base alla tua situazione specifica.

🎯 Riepilogo: Quale Broker per Te

- Under 30, residente Italia, PAC 100-500€/mese → Fineco (canone 0€, PAC gratis, regime amministrato, Credit Lombard futuro)

- 30+, PAC medio, semplicità digitale → Trade Republic (2% cash interest, regime amministrato, app moderna)

- Patrimonio >100k€, leva su titoli → Fineco (Credit Lombard unico in Italia)

- Nomade digitale/estero → Revolut / Trading 212 (dichiarativo ok fuori Italia)

- Trading speculativo CFD → ActivTrades / eToro

- Acquisti sporadici → Trading 212 (zero commissioni)

La cosa più importante? Non scegliere solo per risparmiare 2€ di commissioni. Pensa a lungo termine: dove sarai tra 10 anni? Cosa ti servirà dal tuo broker? Assistenza fisica o solo digitale? Servizi bancari integrati o solo investimenti?

Rispondi a queste domande onestamente, segui l’albero decisionale di questa guida, e troverai il broker perfetto per te. Non per il tuo amico, non per lo YouTuber X o l’influencer Y… ma per te e i tuoi obiettivi reali.

Buoni investimenti!

Domande Frequenti (FAQ)

Qual è il miglior broker per principianti nel 2026?

Regime amministrato o dichiarativo: quale scegliere?

Posso cambiare broker in futuro se non mi trovo bene?

Cos’è il Credit Lombard e a cosa serve?

Conviene un broker estero per risparmiare commissioni?

Fineco conviene anche per over 30?

Trade Republic è sicuro? Ha regime amministrato?

Posso investire in ETF con Revolut?

Contenuto bloccato finché non acconsenti alla categoria corretta. Vai su Impostazioni privacy.

Impostazioni privacy → functional7 Funzioni Nascoste che Rivoluzionano il Tuo Rapporto con il Denaro

- Pocket: Sottoconti virtuali per organizzare obiettivi di risparmio

- Carta Monouso: Sicurezza totale per acquisti online

- Statistiche Avanzate: Analisi finanziarie professionali

- Estratti Istantanei: Documenti ufficiali in 3 secondi

- Budget Intelligenti: Controllo spese automatico

- RevPoints: Cashback nascosto su ogni acquisto

- Deposito Remunerato: Interessi giornalieri fino al 3,18%

Introduzione: Perché Revolut Nasconde Queste Funzioni?

Revolut è diventata una delle app bancarie più popolari in Europa, ma molti utenti utilizzano solo le funzioni base. L’app nasconde diverse funzionalità avanzate che possono trasformare completamente il modo in cui gestisci il tuo denaro. In questa guida scoprirai 7 strumenti segreti che ti faranno risparmiare tempo e denaro.

La bellezza di Revolut sta nella sua semplicità apparente che nasconde una potenza incredibile. Mentre altre banche ti complicano la vita con procedure burocratiche, Revolut ti dà il controllo totale delle tue finanze direttamente dal telefono.

Queste funzioni non sono pubblicizzate perché Revolut preferisce un approccio graduale: prima ti abitui alle funzioni base, poi scopri progressivamente gli strumenti avanzati. Questo evita di sovraccaricare i nuovi utenti, ma significa che molte persone perdono opportunità incredibili di ottimizzare la gestione del denaro.

Come Ottenere il Bonus di Benvenuto Revolut

Prima di esplorare le funzioni nascoste, assicurati di registrarti correttamente per ottenere il bonus di 20€. Il processo è semplice ma ci sono alcuni dettagli importanti da conoscere per non perdere il bonus.

Il bonus è semplice da ottenere: spendi 20€ entro un mese dall’apertura del conto e Revolut ti restituisce 20€. Non ci sono costi nascosti o condizioni complicate. Puoi spendere questi 20€ per qualsiasi acquisto: caffè, spesa, benzina o shopping online.

Una volta completata la registrazione e ricevuto il bonus, sarai pronto per sfruttare tutte le funzioni avanzate che scoprirai in questa guida. Il bonus non è solo un regalo, ma un modo per iniziare a sperimentare tutte le funzioni dell’app senza rischi.

Funzione 1: Sottoconti e Salvadanai Virtuali (Pocket)

I Pocket sono mini-conti collegati al tuo conto principale che ti permettono di organizzare i soldi per obiettivi specifici. È come avere tanti barattoli per i risparmi, ma tutto digitale e gratuito. Questa funzione rivoluziona completamente il modo di gestire i risparmi.

Come creare un Pocket:

- Tocca i tre puntini nell’app Revolut

- Seleziona “Aggiungi un nuovo conto”

- Scegli “Pocket” dal menu

- Seleziona “Normale” o “Di gruppo”

- Personalizza nome e obiettivo

- Imposta eventuali trasferimenti automatici

La magia dei Pocket sta nei trasferimenti automatici. Puoi impostare versamenti mensili automatici, per esempio 50€ ogni primo del mese, fino a raggiungere l’obiettivo prefissato. Questo sistema elimina la tentazione di spendere i soldi destinati a scopi specifici.

I Pocket supportano anche valute diverse. Se stai pianificando un viaggio negli Stati Uniti, puoi creare un Pocket in dollari e approfittare dei tassi di cambio favorevoli quando si presentano. Questo ti permette di risparmiare significativamente sui costi di cambio valuta.

Esempi pratici di Pocket utili: “Vacanze Estive”, “Fondo Emergenza”, “Tasse”, “Regali Natale”, “Corso Inglese”, “Nuovo Smartphone”. Ogni Pocket ha il suo bilancio separato e puoi monitorare i progressi verso ogni obiettivo.

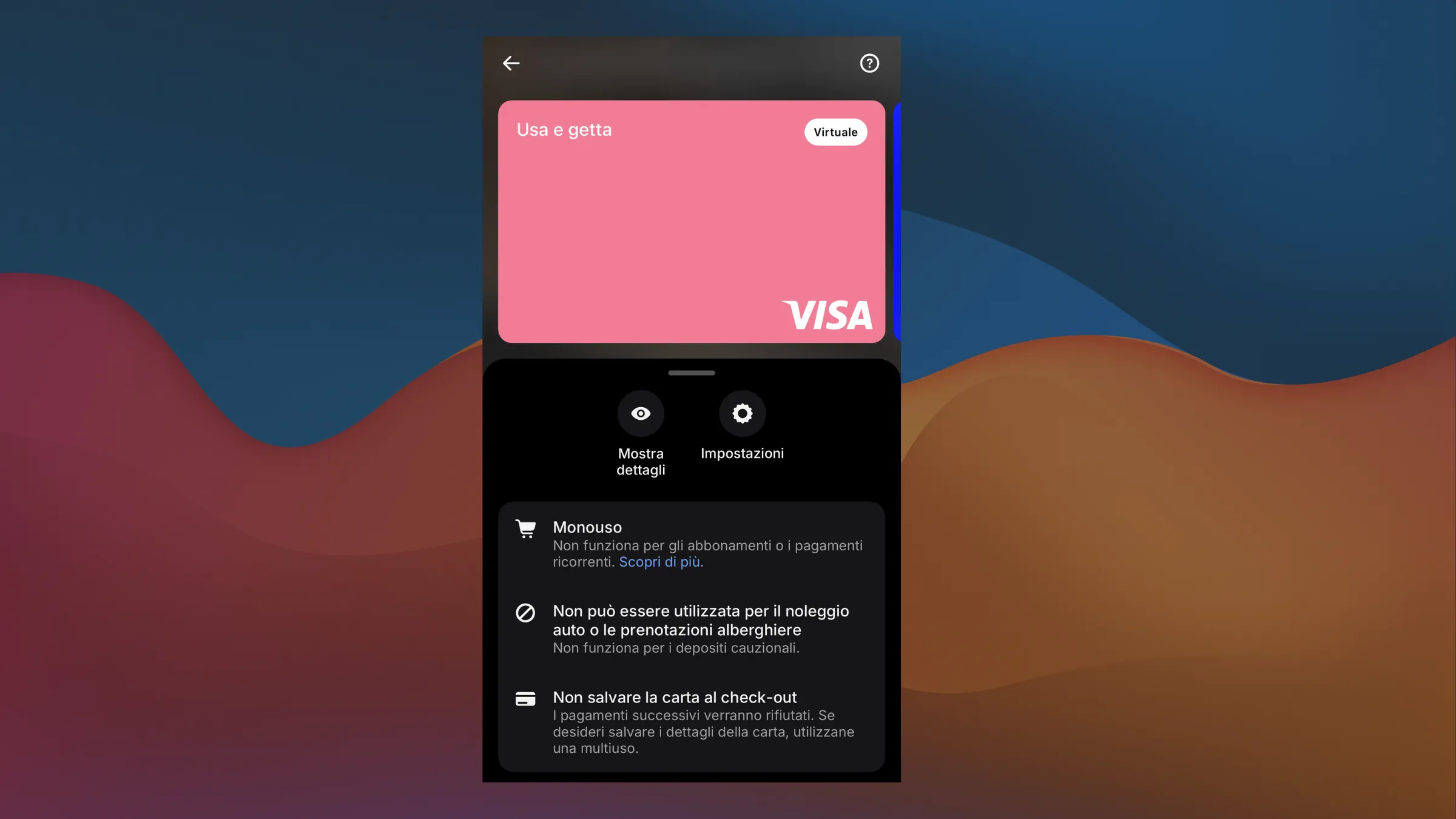

Funzione 2: Carta Usa e Getta per Acquisti Sicuri Online

La carta monouso di Revolut risolve uno dei problemi più comuni degli acquisti online: il rischio di frodi. Questa carta virtuale si autodistrugge dopo ogni utilizzo, rendendo impossibile qualsiasi uso fraudolento successivo.

Per attivare la carta usa e getta, vai nella sezione “Carte” dell’app e seleziona l’opzione “Monouso”. La carta preleva i soldi dal tuo conto principale ma crea un numero virtuale completamente nuovo per ogni transazione. È come avere una carta diversa per ogni acquisto.

Quando usare la carta monouso:

- Acquisti su siti sconosciuti o poco affidabili

- Shopping online occasionale senza abbonamenti

- Ordini da marketplace internazionali con venditori non verificati

- Acquisti in prova senza salvare i dati della carta

- Pagamenti una tantum senza abbonamenti

Limitazioni importanti:

- Non funziona per noleggi auto (richiedono carte fisiche)

- Non utilizzabile per hotel con cauzione (verificano la disponibilità dei fondi)

- Non adatta per abbonamenti ricorrenti (scade dopo il primo utilizzo)

- Non può essere salvata nei portafogli digitali (Apple Pay, Google Wallet)

Il vantaggio psicologico è enorme: addio all’ansia di inserire i dati della carta principale su siti dubbi. Anche se qualcuno dovesse rubare i dati della carta monouso, questa sarà già scaduta e inutilizzabile. È la soluzione definitiva per lo shopping online sicuro.

Funzione 3: Statistiche Avanzate e Analisi Finanziarie

Revolut trasforma il tuo telefono in un centro di controllo finanziario. Le statistiche nascoste dell’app ti mostrano esattamente dove finiscono i tuoi soldi con grafici dettagliati e confronti temporali che neanche i consulenti finanziari professionali hanno.

Scorri verso il basso nella home dell’app e troverai banner con le tue statistiche mensili: entrate, uscite, saldo netto e patrimonio totale. Toccando questi banner accedi a grafici avanzati che mostrano l’andamento delle tue spese nel tempo.

La funzione più potente è il confronto con i mesi precedenti. Vedrai due linee sui grafici: una mostra la spesa attuale, l’altra la spesa dello stesso periodo del mese precedente. Questo ti permette di capire immediatamente se stai spendendo di più o di meno rispetto al passato.

Puoi filtrare i dati per settimana, mese, 6 mesi o un anno intero. Le categorie sono automaticamente riconosciute: ristoranti, trasporti, shopping, utenze. Ogni categoria ha il suo grafico specifico con trend e percentuali di variazione.

La visualizzazione include grafici a linee, a barre e a torta. Puoi vedere non solo quanto spendi, ma anche quando spendi di più durante il mese, quali giorni della settimana sono più costosi e quali categorie stanno crescendo o diminuendo nel tempo.

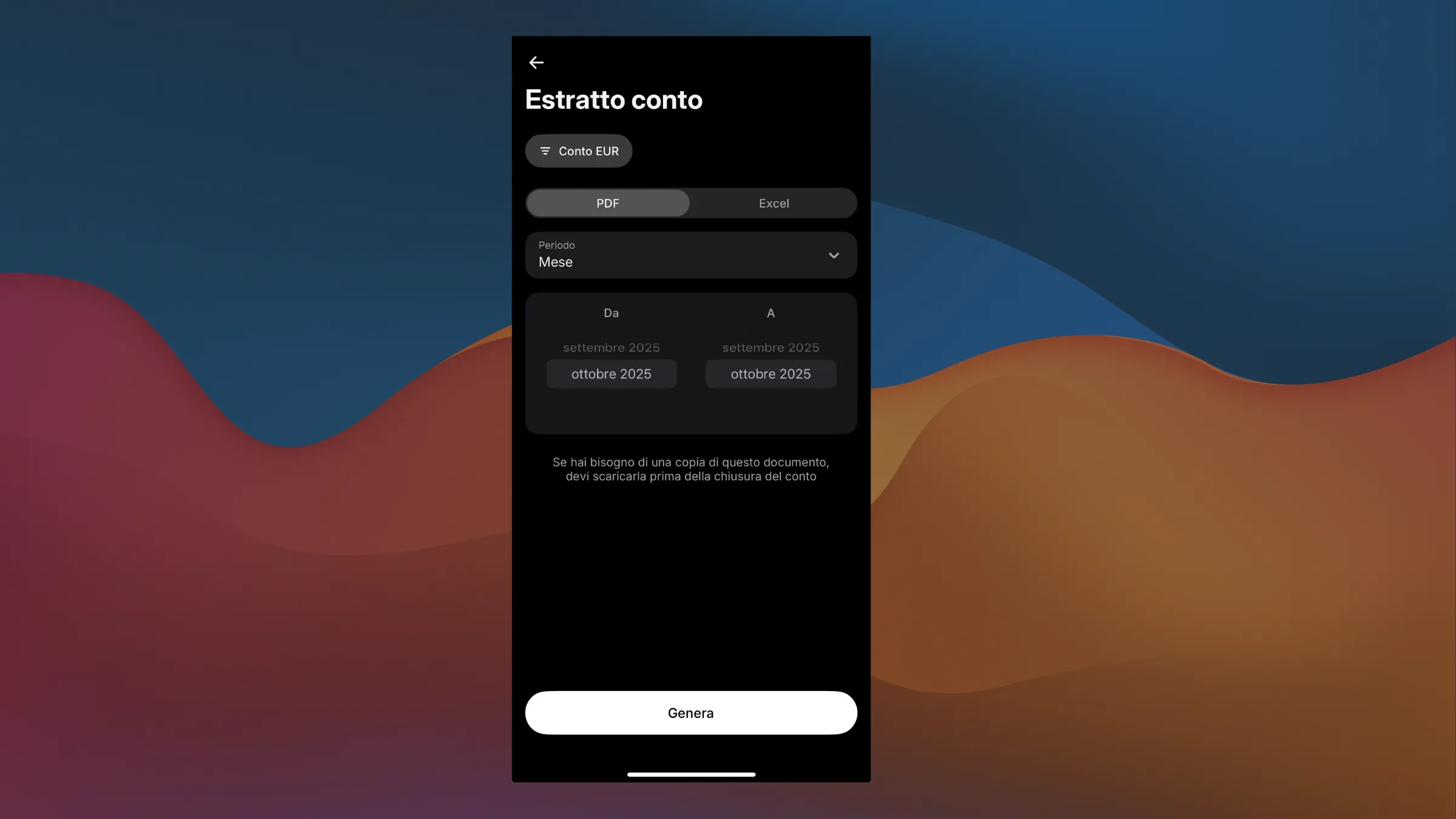

Funzione 4: Estratto Conto Istantaneo

Mentre altre banche ti fanno aspettare giorni per gli estratti conto, Revolut li genera all’istante. Questa funzione è nascosta nel menu “Altro” sotto la voce “Estratto conto”, ma è incredibilmente potente per chi deve gestire documentazione finanziaria.

Come generare l’estratto conto:

- Clicca sui tre puntini nell’app

- Seleziona “Altro” dal menu

- Tocca “Estratto conto”

- Scegli il conto (EUR, USD, GBP)

- Seleziona il periodo temporale

- Scegli formato (PDF o Excel)

- Clicca “Genera” e attendi 2-3 secondi

Puoi scegliere il formato (PDF o Excel), il periodo temporale e quale conto includere se ne hai più di uno. Il sistema genera il documento in 2-3 secondi, anche per periodi lunghi come un anno intero. Il PDF è perfetto per la burocrazia, l’Excel per analisi approfondite.

Questa funzione è particolarmente utile per la dichiarazione dei redditi, l’ISEE, richieste di mutuo, documenti per l’università o quando devi dimostrare le tue entrate per prestiti. Non devi più pianificare in anticipo o aspettare l’estratto mensile: puoi generarlo quando serve.

Il formato Excel include tutte le transazioni categorizzate automaticamente, con date, importi, descrizioni e codici commerciante. Puoi importare questi dati in software di contabilità o creare i tuoi grafici personalizzati per analisi ancora più approfondite.

Funzione 5: Budget Personalizzati per Categoria

Il sistema di budget di Revolut è un coach finanziario personale che ti aiuta a non sforare le spese. Lo trovi nella sezione statistiche, cliccando su “Imposta un budget”. È la soluzione definitiva per chi fa acquisti compulsivi o non riesce a risparmiare.

Il sistema analizza le tue spese passate e ti suggerisce budget realistici per ogni categoria: trasporti, ristoranti, utenze, shopping. Revolut conosce le tue abitudini meglio di te e i suggerimenti sono sorprendentemente accurati.

| Categoria | Budget Suggerito | Spesa Media | Controllo |

|---|---|---|---|

| Utenze/Affitto | €500 | €480 | ✅ OK |

| Trasporti | €150 | €170 | ⚠️ Sforato |

| Ristoranti | €80 | €60 | ✅ Sotto |

| Shopping | €200 | €180 | ✅ OK |

Una volta impostato il budget mensile (per esempio 1200€), lo dividi tra le varie categorie. Il sistema ti mostra in tempo reale quanto hai speso e quanto ti rimane in ogni categoria. Se sfori, ricevi notifiche immediate che ti aiutano a correggere il comportamento prima che sia troppo tardi.

La parte più intelligente è che puoi vedere le spese degli ultimi 30 giorni per ogni categoria, aiutandoti a impostare budget realistici. Non serve essere troppo ottimisti: meglio un budget raggiungibile che uno impossibile da rispettare. Il budget si resetta automaticamente ogni mese, ma puoi modificarlo in qualsiasi momento.

Questa funzione ha trasformato la gestione finanziaria di migliaia di utenti, aiutandoli a prendere controllo delle spese compulsive. È particolarmente efficace per giovani adulti che stanno imparando a gestire il denaro e per famiglie che vogliono ottimizzare le spese domestiche.

Funzione 6: Sistema RevPoints – Il Cashback Nascosto

I RevPoints sono il sistema di fedeltà di Revolut che ti fa guadagnare punti su ogni acquisto. La maggior parte degli utenti non sa nemmeno che esiste perché va attivato manualmente. È letteralmente denaro gratis che lasci sul tavolo se non lo attivi.

| Piano | Costo Mensile | Punti per Spesa | Esempio €100 |

|---|---|---|---|

| Standard | Gratuito | 1 punto ogni €10 | 10 punti |

| Plus | €7,99 | 1 punto ogni €10 | 10 punti |

| Premium | €13,99 | 1 punto ogni €4 | 25 punti |

| Metal | €15,99 | 1 punto ogni €2 | 50 punti |

| Ultra | €45 | 1 punto ogni €1 | 100 punti |

I punti si convertono in: soggiorni hotel, voli, esperienze, prodotti, donazioni e molto altro. Molti utenti esperti hanno risparmiato oltre 70€ su prenotazioni hotel confrontando i prezzi RevPoints con Booking.com. I punti non scadono mai, quindi puoi accumularli per acquisti più importanti.

Per attivare i RevPoints, vai nelle impostazioni dell’app e cerca la sezione dedicata. Assicurati di attivare solo il guadagno punti sulle spese, non l’acquisto automatico con gli spiccioli. Una volta attivato, ogni acquisto con qualsiasi carta Revolut (fisica, virtuale o monouso) ti farà guadagnare punti automaticamente.

Funzione 7: Deposito Remunerato – Interessi Giornalieri

La funzione più nascosta di Revolut ti permette di guadagnare interessi sui tuoi risparmi ogni singolo giorno. Mentre i conti correnti tradizionali non danno praticamente interessi, Revolut offre fino al 3,18% annuo sui dollari e 1,91% sugli euro.

Come attivare il deposito remunerato:

- Vai in “Altro” nell’app

- Seleziona “Aggiungi un nuovo conto”

- Tocca “Fondi e risparmi”

- Scegli “Deposito senza vincoli” o “Fondo monetario”

- Conferma la creazione del conto

- Trasferisci i fondi dal conto principale

- Rinomina il conto (es. “Fondo Emergenza”)

| Tipo Conto | Tasso EUR | Tasso USD | Vincoli |

|---|---|---|---|

| Deposito senza vincoli | 1,50% | 3,18% | Nessuno |

| Fondo monetario flessibile | 1,91% | N/A | Nessuno |

| Conto corrente tradizionale | 0,01% | 0,01% | Vari |

Gli interessi vengono calcolati giornalmente e pagati mensilmente. Anche trasferendo solo 100€, vedrai crescere il saldo ogni giorno. Per un fondo emergenza di 5000€, guadagneresti circa 95€ all’anno senza fare assolutamente nulla. È denaro che lavora per te mentre dormi.

La differenza tra deposito senza vincoli e fondo monetario è minima ma importante: il fondo monetario investe in strumenti a basso rischio per offrire rendimenti leggermente superiori, mentre il deposito è garantito al 100%. Entrambi permettono prelievi immediati senza penali.

Come Massimizzare l’Uso delle Funzioni Nascoste

Per sfruttare al massimo Revolut, combina tutte queste funzioni in una strategia integrata. Non usare le funzioni singolarmente, ma crea un ecosistema finanziario personale che lavora automaticamente per ottimizzare la tua gestione del denaro.

La strategia vincente è questa: crea Pocket per obiettivi specifici con trasferimenti automatici, usa la carta monouso per tutti gli acquisti online rischiosi, monitora le spese con le statistiche avanzate settimanalmente, genera estratti conto quando servono per la burocrazia.

Imposta budget realistici basati sui dati storici, attiva i RevPoints dal primo giorno (senza spiccioli), e trasferisci tutti i risparmi non immediati nel deposito remunerato. Questa combinazione ti farà risparmiare centinaia di euro all’anno e migliorerà drasticamente il controllo delle finanze.

Un esempio pratico: crea Pocket per “Tasse” (30% delle entrate), “Emergenze” (trasferisci nel deposito remunerato), “Vacanze” (100€/mese automatico), “Shopping” (budget mensile). Usa sempre la carta monouso online, controlla le statistiche ogni domenica, accumula RevPoints su tutto.

Sicurezza e Limitazioni da Conoscere

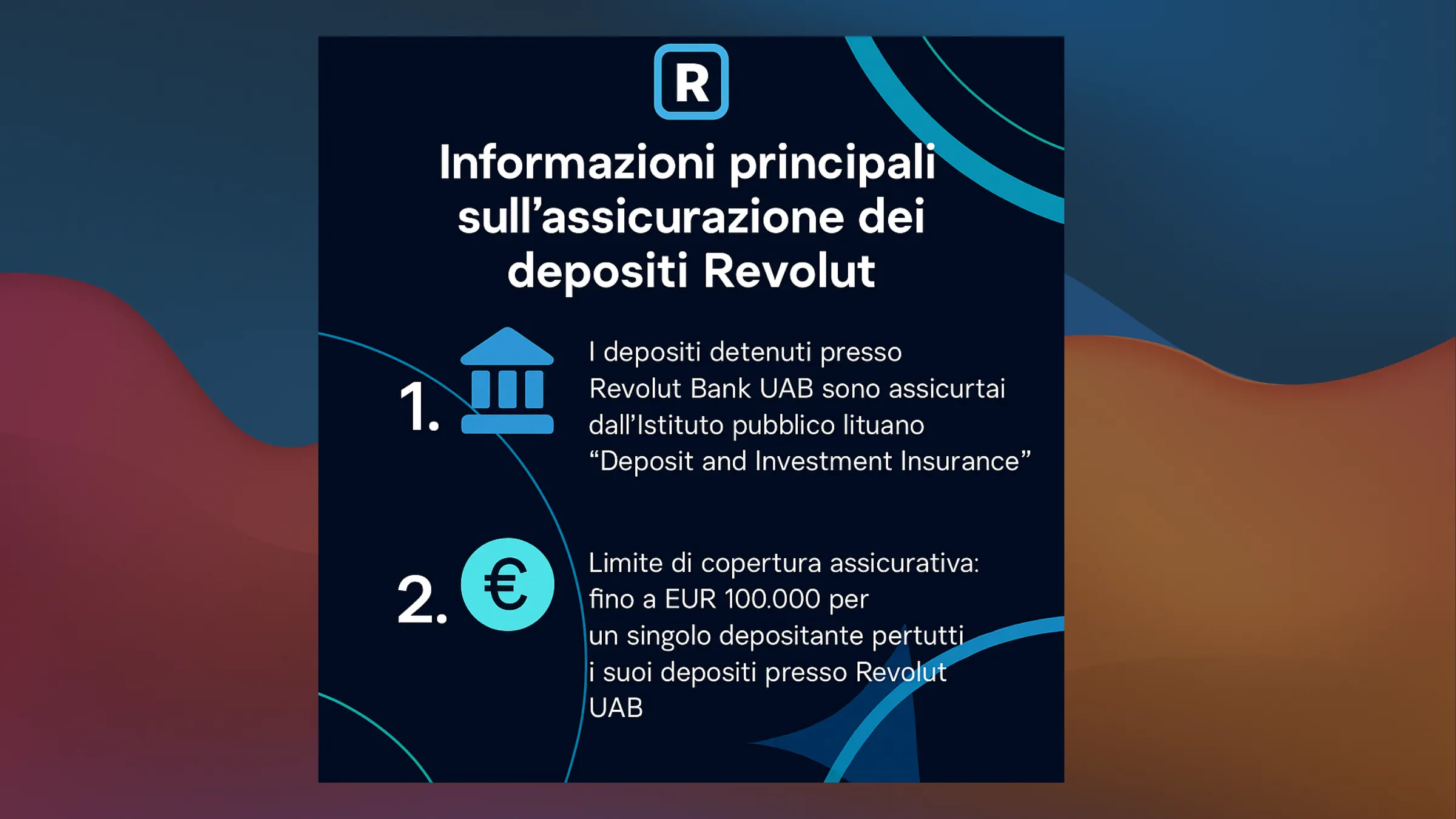

Revolut è regolamentata dalla Banca di Lituania e i depositi sono protetti fino a 100.000€ dal sistema di garanzia europeo. È una banca a tutti gli effetti, non un servizio di pagamento come PayPal o Satispay.

Limitazioni importanti da conoscere:

- Carta monouso: Non funziona per abbonamenti ricorrenti, prenotazioni hotel con cauzione o noleggi auto

- RevPoints: Alcune ricompense hanno date di scadenza variabili, controlla sempre prima di convertire

- Deposito remunerato: I tassi sono variabili e possono cambiare in base alle condizioni di mercato

- Pocket valute: I cambi valuta hanno spread minimi ma esistenti per somme molto elevate

Per la massima sicurezza, attiva sempre l’autenticazione a due fattori, le notifiche push per ogni transazione e imposta limiti di spesa giornalieri. Revolut ti avvisa immediatamente di ogni movimento sospetto e puoi bloccare/sbloccare le carte istantaneamente dall’app.

A differenza delle banche tradizionali, Revolut non ha filiali fisiche. Tutto il supporto avviene tramite chat in-app (disponibile 24/7 in italiano) o telefono per i piani premium. La risoluzione dei problemi è generalmente più veloce delle banche tradizionali.

Revolut vs Banche Tradizionali: Il Confronto

Le banche tradizionali italiane raramente offrono funzioni così avanzate gratuitamente. UniCredit, Intesa Sanpaolo, BNL e altre richiedono spesso costi aggiuntivi per estratti conto, carte aggiuntive e servizi di budgeting che Revolut include gratis.

| Servizio | Revolut | Banche Tradizionali |

|---|---|---|

| Conto base | Gratuito | €2-10/mese |

| Estratti conto | Istantanei gratis | €2-5 cad + attesa |

| Carte aggiuntive | Gratuite | €10-30/anno |

| Bonifici internazionali | Costi bassi | €15-40 cad |

| Cambio valute | Tasso reale | Commissioni 2-4% |

| App e statistiche | Avanzate | Basic |

| Interessi sui depositi | Fino 1,91% | 0,01-0,05% |

Revolut ribalta il paradigma bancario: tutte le funzioni base sono gratuite, mentre paghi solo per servizi premium come assicurazioni viaggio, limiti di prelievo più alti o carte metal personalizzate. La trasparenza dei costi è totale, senza commissioni nascoste o sorprese in bolletta.

La velocità è un altro vantaggio competitivo: mentre le banche tradizionali richiedono giorni o settimane per attivare servizi, Revolut ti permette di creare nuovi conti, carte o impostare budget in pochi secondi direttamente dall’app. È la differenza tra il mondo analogico e quello digitale.

FAQ – Domande Frequenti

È sicuro tenere tutti i soldi su Revolut?

Posso usare Revolut come conto principale?

I RevPoints scadono mai?

Quanto costa mantenere il conto Revolut?

Posso eliminare i Pocket quando voglio?

Il deposito remunerato è garantito?

Posso usare Revolut all’estero senza problemi?

Come funziona l’assistenza clienti di Revolut?

Nota importante: I tassi di interesse, le condizioni e le funzionalità possono variare nel tempo. Verifica sempre le condizioni aggiornate direttamente nell’app Revolut prima di prendere decisioni finanziarie importanti. Questo articolo è aggiornato a gennaio 2026.