Punti Chiave su BBVA 2026

- Conto gratuito per sempre: zero canone, zero spese nascoste

- 3% lordo primi 6 mesi: remunerazione garantita sul saldo

- Cashback 3% per 6 mesi: fino a 50€ sui primi 280€/mese di spese

- Dopo 6 mesi tasso variabile: legato al 25% del tasso BCE (circa 0,76% oggi)

- Deposito Flessibile 1,75%: alternativa vincolata a 12 mesi

- Passaparola attivo: 10€ invitato + 20€ chi invita

- IBAN italiano: bonifici SEPA istantanei gratis

BBVA nel 2026 Conviene Ancora? (Risposta Schietta Dopo 2 Anni di Utilizzo)

Te lo dico subito: BBVA è stato uno dei conti più vantaggiosi che ho aperto negli ultimi anni, ma nel 2026 le cose sono cambiate. Non è più il paradiso della remunerazione al 3% fisso che era quando i tassi BCE erano ai massimi (ti ricordi il 4,5% del 2023?), però resta comunque una scelta solida se sai come usarlo e non ti aspetti miracoli.

In questo articolo ti spiego esattamente cosa offre BBVA oggi (febbraio 2026), quanto rende davvero dopo tasse e bollo, se il cashback vale ancora la pena, e soprattutto: conviene aprirlo adesso o ci sono alternative migliori? Sai com’è, con i tassi BCE che sono scesi e altre banche che si sono mosse (tipo Revolut con funzioni nuove o Fineco con gli ETF a zero commissioni), bisogna capire se BBVA tiene ancora il passo.

Ti do la mia opinione schietta basata su 2 anni di utilizzo reale, più i numeri aggiornati al 2026.

La Mia Esperienza con BBVA (2 Anni di Utilizzo Vero)

La mia esperienza con BBVA è molto positiva. Ho il conto aperto da 2 anni abbondanti e ho usufruito del tasso alto quando i tassi d’interesse erano belli alti. Ho accumulato più di 1.000€ che mi sono stati completamente regalati senza vincolare i miei soldi… pensa che roba.

Funziona come un normale conto corrente digitale: semplicemente ogni fine mese ti arriva la remunerazione. Nessuna acrobazia, nessun vincolo, nessuna fregatura nascosta. In questo momento (febbraio 2026) c’è una promo interessante per i nuovi clienti: 3% per i primi 6 mesi di deposito remunerato, e se usi la carta puoi ricevere fino a 50€ di cashback. Non male!

Esperienza super positiva con BBVA, anche se – te lo dico chiaro – dopo i primi 6 mesi il tasso crolla e diventa molto meno interessante. Ma ci arriviamo tra poco.

Cosa Offre BBVA nel 2026 (Tabella Completa)

Partiamo dai fatti. Ecco cosa offre BBVA a febbraio 2026, senza giri di parole:

| Caratteristica | BBVA Conto Corrente | Note |

|---|---|---|

| Canone mensile | 0€ per sempre | Nessun costo nascosto |

| Remunerazione primi 6 mesi | 3% lordo annuo | Valido fino al 07/04/2026 |

| Remunerazione dopo 6 mesi | 25% del tasso BCE (≈0,76% oggi) | Variabile trimestrale fino al 31/12/2027 |

| Cashback carta debito | 3% su primi 280€/mese per 6 mesi | Max 8,40€/mese = 50,40€ totali |

| Passaparola | 10€ nuovi + 20€ chi invita | Codice: 77660078339864 |

| Bonifici SEPA | Gratis (anche istantanei) | Illimitati |

| Prelievi ATM | Gratis sopra 100€, 2€ sotto 100€ | In Eurozona |

| Carta di debito | Gratis | CVV dinamico, senza numeri stampati |

| IBAN | Italiano | Ottimo per domiciliazioni |

| Deposito Flessibile | 1,75% lordo per 12 mesi | Min 500€, max 1.000.000€ |

Come vedi, il vantaggio principale sta nei primi 6 mesi: 3% sul saldo + cashback 3% sulla carta. Dopo, il tasso crolla a circa 0,76% lordo (dato aggiornato a febbraio 2026 con BCE al 3,05%), che netto diventa circa 0,36% dopo tasse e bollo. Non malissimo, ma nemmeno esaltante.

Remunerazione BBVA 2026: Quanto Guadagni Davvero (Calcoli Netti)

Facciamo i conti veri, perché le banche ti dicono sempre il tasso lordo ma tu devi pagare tasse e bollo. Ecco quanto guadagni realmente con BBVA nel 2026:

Primi 6 Mesi: 3% Lordo

Esempio con 10.000€ di saldo medio per 6 mesi:

- Interessi lordi: 10.000€ × 3% × (6/12) = 150€

- Ritenuta fiscale 26%: -39€

- Imposta di bollo 0,20% annuo: -10€ (su 6 mesi)

- Guadagno netto: 101€

Non male, considerando che i soldi restano completamente liquidi (non vincolati) e puoi usarli quando vuoi.

Dopo 6 Mesi: Tasso Variabile (Circa 0,76% Lordo a Febbraio 2026)

Il tasso diventa il 25% del tasso di deposito presso la BCE. Con BCE al 3,05% (dato febbraio 2026), ottieni:

- Tasso lordo: 3,05% × 25% = 0,76% annuo

- Interessi lordi annui (su 10.000€): 76€

- Ritenuta fiscale 26%: -19,76€

- Imposta di bollo 0,20%: -20€

- Guadagno netto annuo: 36,24€

Ecco, dopo 6 mesi BBVA diventa molto meno interessante. Con 10.000€ guadagni circa 36€ netti all’anno, che equivale a un tasso netto dello 0,36% annuo. Onestamente, a quel punto converrebbe spostare i soldi su un conto deposito vero (tipo il Deposito Flessibile BBVA stesso all’1,75%).

Cashback BBVA 2026: Come Funziona e Quanto Vale Davvero

Il cashback BBVA è cambiato nel tempo. Nel 2023-2024 c’era il 4% su 200€/mese, nel 2025 era sceso al 3,5%, e ora (2026) siamo al 3% su 280€/mese per 6 mesi.

Come Funziona il Cashback 3%

- Apri il conto BBVA entro il 07/04/2026

- Fai il primo acquisto con la carta di debito (qualsiasi importo)

- Il cashback si attiva automaticamente

- Ricevi il 3% su tutti gli acquisti fino a 280€/mese

- Max 8,40€/mese → 50,40€ totali in 6 mesi

- Accredito il mese successivo all’acquisto

Esempio pratico: spendi 280€ al mese in spesa, benzina, ristoranti → ricevi 8,40€/mese × 6 mesi = 50,40€ gratis. Se spendi meno (es. 150€/mese), ricevi solo 4,50€/mese.

Conviene Davvero?

Sì, ma solo se usi davvero la carta BBVA per le spese quotidiane. Il problema è che molte persone hanno già altre carte con cashback migliore (tipo American Express con programmi fedeltà più ricchi, o carte specifiche con 5-10% su categorie mirate). Quindi BBVA va bene se:

- Non hai già altre carte cashback

- Vuoi un cashback “universale” su tutto

- Spendi almeno 200-280€/mese con carta

Se invece spendi poco con carta o hai già carte migliori, il cashback BBVA non fa la differenza.

Deposito Flessibile BBVA 1,75%: L’Alternativa Vincolata

Se dopo i primi 6 mesi vuoi continuare a far rendere i soldi senza lasciare BBVA, c’è il Deposito Flessibile: 1,75% lordo per 12 mesi (o 1% se chiudi prima).

Caratteristiche Deposito Flessibile

- Tasso: 1,75% lordo per 12 mesi

- Importo: da 500€ a 1.000.000€

- Vincolo: teoricamente 12 mesi, ma puoi chiudere prima

- Penale chiusura anticipata: ricevi solo 1% invece di 1,75%

- Apertura: gratuita dall’app, necessario avere già il Conto BBVA

Calcolo Rendimento Netto (su 10.000€)

Con 10.000€ vincolati per 12 mesi al 1,75%:

- Interessi lordi: 175€

- Ritenuta fiscale 26%: -45,50€

- Imposta di bollo 0,20%: -20€

- Guadagno netto: 109,50€ → tasso netto 1,10% circa

Non è il massimo se confrontato con altri conti deposito vincolati a 12 mesi che offrono anche 2,5-3% lordo (tipo Trade Republic o Illimity), ma è comodo se vuoi restare tutto dentro BBVA.

Passaparola BBVA: 10€ + 20€ (Come Funziona)

Il Passaparola è il programma referral di BBVA: inviti qualcuno, guadagni 20€, l’invitato guadagna 10€. Semplice.

Come Funziona

- Prendi il tuo codice Passaparola dall’app BBVA (sezione Promozioni)

- Condividi il codice con amici/familiari

- L’invitato apre il conto inserendo il codice (es. 77660078339864)

- L’invitato fa un acquisto con la carta (anche 1€, senza importo minimo) entro 90 giorni

- Tu ricevi 20€, l’invitato riceve 10€

Puoi invitare fino a 10 persone → massimo 200€ di bonus. L’invitato riceve sempre 10€, quindi è un win-win.

Codice esempio da usare: 77660078339864

Pro e Contro BBVA 2026 (La Mia Opinione Schietta)

✅ Pro

- Gratuito per sempre: zero canone, zero spese nascoste, zero fregature

- 3% lordo primi 6 mesi: ottimo per parcheggiare liquidità a breve termine

- Cashback 3% per 6 mesi: 50€ gratis se usi la carta regolarmente

- IBAN italiano: comodo per stipendio, pensione, domiciliazioni

- Bonifici SEPA istantanei gratis: grandissima comodità

- Salvadanaio Digitale: funzione carina per risparmiare automaticamente

- Passaparola generoso: 10€ + 20€ è un bonus decente

- Sicurezza carta: CVV dinamico, niente numeri stampati

❌ Contro

- Dopo 6 mesi tasso crolla: da 3% lordo a circa 0,76% (molto meno interessante)

- Cashback temporaneo: solo 6 mesi, poi zero

- Prelievi sotto 100€ costano 2€: fastidioso se prelevi spesso piccole cifre

- Nessun conto deposito competitivo: il Deposito Flessibile 1,75% è basso rispetto a concorrenti

- App a volte lenta: non è Revolut o Fineco come velocità

- Assistenza clienti migliorabile: non sempre velocissimi a rispondere

- Limitato per trading/investimenti: se vuoi comprare azioni o ETF, devi andare altrove

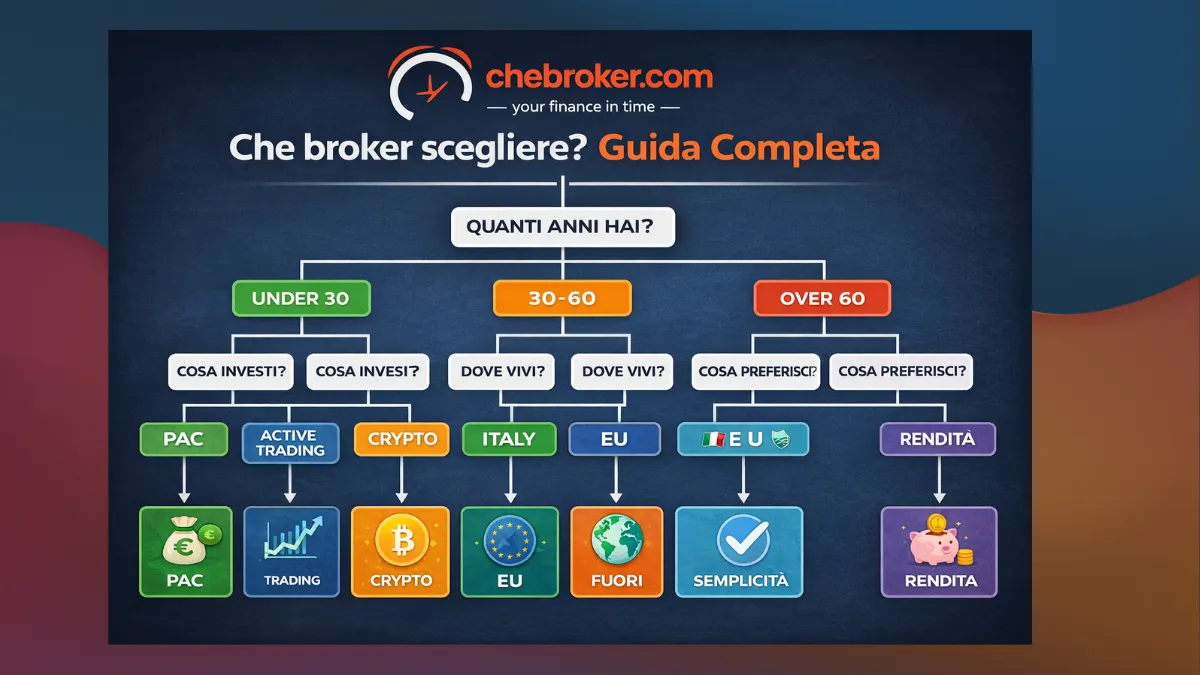

Alternative a BBVA nel 2026 (Confronto Onesto)

Ok, BBVA è buono… ma ci sono alternative migliori? Dipende da cosa cerchi. Ecco il confronto con i principali concorrenti:

BBVA vs Revolut

Revolut non offre remunerazione continua sul conto (solo con piani Premium/Metal/Ultra e su Vault/Saving), ma ha:

- RevPoints: programma fedeltà per accumulare punti su spese

- Cambio valuta al top: migliore di BBVA per viaggi

- Investimenti integrati: azioni, ETF, crypto dentro l’app

- Carte fisiche/virtuali multiple: più flessibilità

Verdetto: Revolut meglio per chi viaggia o vuole investire. BBVA meglio per chi vuole solo remunerazione passiva.

BBVA vs Fineco

Fineco è più “bancone completo”:

- 40 ordini gratis in 6 mesi per ETF/azioni

- Replay (PAC automatico): investi a zero commissioni

- Conto deposito Fineco: tassi competitivi

- Under 30 gratis: canone azzerato fino a 30 anni

Verdetto: Fineco meglio per investitori attivi. BBVA meglio per chi vuole solo un conto semplice con remunerazione.

BBVA vs Trade Republic

Trade Republic offre 3,25% annuo (lordo) su tutta la liquidità parcheggiata, sempre (non solo 6 mesi):

- Remunerazione continua: 3,25% lordo senza scadenza

- Carta gratuita: Visa con cashback 1% su tutto (Saveback)

- Investimenti a 1€: ETF, azioni, derivati

Verdetto: Trade Republic meglio se cerchi remunerazione stabile a lungo termine. BBVA meglio se vuoi IBAN italiano per domiciliazioni.

BBVA vs Isybank

Isybank (di Intesa Sanpaolo) ha bonus iscrizione generosi:

- 30€ + 50€ con codice amico (80€ totali)

- Zero spese: conto gratuito

- IBAN italiano: comodo come BBVA

Verdetto: Isybank meglio per bonus iniziale veloce. BBVA meglio per remunerazione continuativa.

Allora, BBVA Conviene Ancora nel 2026? (Risposta Finale)

Ok, tirando le somme: BBVA conviene se…

- ✅ Vuoi un conto gratuito con remunerazione automatica (senza fare niente)

- ✅ Puoi sfruttare i primi 6 mesi al 3% + cashback 3%

- ✅ Ti serve IBAN italiano per stipendio/pensione/domiciliazioni

- ✅ Non vuoi vincolare i soldi (liquidità sempre disponibile)

- ✅ Fai molti bonifici SEPA (istantanei gratis = comodissimi)

BBVA NON conviene se…

- ❌ Cerchi remunerazione alta a lungo termine (dopo 6 mesi crolla)

- ❌ Vuoi investire in azioni/ETF (meglio Fineco o Trade Republic)

- ❌ Viaggi molto e usi tanto il cambio valuta (meglio Revolut)

- ❌ Vuoi cashback permanente oltre i 6 mesi

- ❌ Preferisci conto deposito vincolato con tassi sopra 2,5%

La Mia Strategia Personale

Io uso BBVA così (e te lo consiglio):

- Primi 6 mesi: parcheggio liquidità (10-20k€) e sfrutto il 3% + cashback

- Uso la carta BBVA per spese quotidiane (spesa, benzina, ristoranti) → massimizzare cashback

- Dopo 6 mesi: valuto se spostare liquidità su Trade Republic (3,25% continuo) o su Deposito Flessibile BBVA se voglio restare comodo

- Tengo BBVA attivo come conto secondario per bonifici istantanei gratuiti (utilissimi)

In sostanza: BBVA è ottimo come conto tattico a breve termine (primi 6 mesi), meno interessante come conto principale a lungo termine (a meno che non ti basti lo 0,76% lordo).

Come Aprire BBVA nel 2026 (Procedura Veloce)

Aprire BBVA è semplicissimo, ti serve solo:

- Carta d’identità elettronica o patente italiana valida

- Codice fiscale

- Smartphone con fotocamera

- 5 minuti di tempo

Procedura Passo-Passo

- Vai sul sito BBVA o scarica l’app (iOS/Android)

- Clicca “Apri il conto”

- Inserisci dati personali: nome, cognome, email, cellulare

- Carica documento: fotografia CIE o patente fronte/retro

- Videochiamata rapida: 2-3 minuti per verifica identità

- Inserisci codice Passaparola se ce l’hai (es. 77660078339864) per ricevere 10€

- Attendi attivazione: massimo 12 ore

- Fai primo acquisto con carta per attivare cashback

Ricorda: la promo 3% + cashback 3% è valida solo se apri entro il 07/04/2026.

Domande Frequenti su BBVA 2026

BBVA è sicuro? È garantito dal fondo di tutela depositi?

Dopo 6 mesi quanto rende davvero BBVA?

Il cashback BBVA è per sempre o scade?

Posso chiudere BBVA quando voglio senza penali?

BBVA ha costi nascosti o spese sorpresa?

Conviene tenere BBVA anche dopo i 6 mesi?

Posso usare BBVA come conto principale per lo stipendio?

Il Deposito Flessibile 1,75% BBVA conviene?

Nota importante: Le informazioni su tassi, cashback e promozioni possono variare nel tempo. Verifica sempre le condizioni aggiornate sul sito ufficiale BBVA prima di aprire il conto. Questo articolo è aggiornato a febbraio 2026.

Revolut DAC8 2026, scambio automatico dati e fine della “zona grigia”: cosa cambia davvero per chi usa Revolut, crypto e conti esteri in Italia

In Sintesi: Cosa Succede dal 1° Gennaio 2026

- Direttiva DAC8 attiva: Revolut (e tutti gli exchange crypto + provider finanziari) comunicano automaticamente all’Agenzia delle Entrate

- Dati trasmessi: identità, codice fiscale, saldi al 31/12, operazioni crypto, acquisti/vendite, conversioni, trasferimenti

- Prima comunicazione: giugno 2027 per i dati 2026 (poi ogni anno entro 30 giugno)

- Tassazione crypto al 33%: era 26% fino al 2025, salta la franchigia 2.000€

- Sanzioni pesanti: 3-15% delle somme non dichiarate + controlli incrociati automatici

- Fine dell’anonimato: la “zona grigia” fiscale sulle crypto e conti esteri è definitivamente chiusa

Revolut DAC8 2026: La Rivoluzione Fiscale che Nessuno Ti Racconta

Parliamoci chiaro: fino a ieri potevi aprire un conto corrente digitale come Revolut, comprare criptovalute, fare trading e… beh, diciamo che non tutti dichiaravano tutto. Non sto dicendo che fosse giusto, ma era una zona grigia dove molti pensavano di poter “passare inosservati”. Ecco, da gennaio 2026 questa era finisce con Revolut DAC8 2026. Definitivamente.

La direttiva DAC8 (Direttiva UE 2023/2226, recepita in Italia con D.Lgs. 194/2025) introduce lo scambio automatico di informazioni tra piattaforme finanziarie e Agenzia delle Entrate. Tradotto? Revolut, Binance, Coinbase, Kraken, Young Platform e tutti gli altri exchange e provider di servizi crypto dovranno comunicare automaticamente ogni tua operazione al Fisco italiano. Saldi, movimenti, conversioni, tutto.

E guarda che non è una minaccia vaga o un “prima o poi”. Il decreto è stato pubblicato in Gazzetta Ufficiale il 22 dicembre 2025. È legge. Le prime trasmissioni dati partiranno a giugno 2027 per le operazioni del 2026. Ti sembra lontano? Sono i tuoi movimenti di quest’anno che verranno controllati tra un anno e mezzo.

La Mia Reazione (e Forse Anche la Tua)

Quando ho letto per la prima volta della Revolut DAC8 2026, te lo dico sinceramente, mi è salito un brivido. Brutta reazione. Mi sono sentito controllato, monitorato, tracciato. Perché diciamocelo, a nessuno piace sentirsi sotto esame costante, anche se non hai niente da nascondere.

Però poi, pensandoci bene, ho capito una cosa: se adempiendo agli obblighi giusti ti senti molto più tranquillo. È così. Prima c’era sempre quel pensiero in sottofondo: “Ma se fanno un controllo? Ma se incrociano i dati? Ma se…”. Ora invece il ragionamento è diverso: non puoi fare più le cose “alla cavolo”, ma devi farle bene. E sai che c’è? Alla fine è meglio così.

Perché con la DAC8 il gioco cambia: o stai dentro le regole o ti beccano. Non ci sono più mezze misure. E allora tanto vale mettersi in regola subito, dichiarare quello che va dichiarato, pagare quello che va pagato e dormire sonni tranquilli. Il prezzo della pace mentale, diciamo.

Cos’è la DAC8 Revolut 2026 (in Parole Semplici)

DAC8 sta per “Directive on Administrative Cooperation 8”, l’ottava evoluzione della direttiva europea sulla cooperazione amministrativa in materia fiscale. In pratica, è un sistema che obbliga tutti i provider di servizi finanziari (soprattutto quelli crypto) a raccogliere i dati dei clienti e trasmetterli automaticamente alle autorità fiscali.

Fino al 2025 avevamo già il CRS (Common Reporting Standard) che riguardava i conti correnti esteri tradizionali. Ma le crypto erano rimaste fuori, in una specie di limbo. La DAC8 chiude questo buco: dal 2026 anche le cripto-attività entrano nel sistema di scambio automatico.

Chi È Obbligato a Comunicare con Revolut DAC8 2026

Devono trasmettere dati all’Agenzia delle Entrate:

- Exchange centralizzati: Binance, Coinbase, Kraken, Young Platform, Bitpanda, ecc.

- Provider di servizi crypto: Revolut (sezione crypto), Nexo, YouHodler, Crypto.com

- Wallet custodial: piattaforme che custodiscono le tue crypto per te

- Carte crypto collegate: servizi che permettono spese o prelievi con crypto

- Broker esteri con IBAN non italiano: Revolut rientra qui per i conti correnti tradizionali (IBAN lituano)

Nota importante: i wallet non-custodial (tipo Ledger, dove hai le chiavi private) NON comunicano dati perché non c’è intermediario. Ma attenzione: anche se non comunicano, sei TU che devi dichiarare le crypto nel Quadro RW. L’obbligo dichiarativo rimane sempre, DAC8 o meno.

Cosa Comunica Esattamente Revolut con la DAC8 2026

Ecco il pacchetto completo di informazioni che Revolut (e tutti gli altri provider) trasmetteranno all’Agenzia delle Entrate per ogni cliente residente in Italia:

| Tipo Dato | Cosa Include |

|---|---|

| Dati anagrafici | Nome, cognome, codice fiscale, data di nascita, residenza fiscale |

| Saldi | Saldo totale al 31 dicembre (EUR + cripto-attività) |

| Operazioni crypto | Acquisti, vendite, scambi crypto-crypto, conversioni crypto-fiat |

| Trasferimenti | Movimenti tra wallet, prelievi verso conti bancari, depositi |

| Stablecoin e staking | Movimenti in USDT/USDC, rendimenti da staking, lending |

| Carte collegate | Spese effettuate con carte di debito collegate a crypto (se applicabile) |

In pratica, ogni singolo movimento che fai su Revolut (crypto, trading azioni/ETF, saldi conto corrente) verrà comunicato. L’Agenzia delle Entrate riceverà un report annuale completo e potrà incrociarlo con la tua dichiarazione dei redditi.

Timeline Revolut DAC8 2026: Quando Succede Cosa

Ecco le date chiave da segnarsi:

- 22 dicembre 2025: D.Lgs. 194/2025 pubblicato in Gazzetta Ufficiale (DAC8 è legge italiana)

- 1° gennaio 2026: Entrata in vigore. Da questa data tutti i provider devono raccogliere i dati

- 30 giugno 2027: Prima trasmissione dati all’Agenzia delle Entrate (dati 2026)

- Settembre 2027: Scambio automatico tra Paesi UE completato

- Da giugno 2028 in poi: Trasmissione annuale entro 30 giugno di ogni anno per l’anno precedente

Quindi ricapitolando: le operazioni che fai nel 2026 verranno comunicate a giugno 2027. Se non le hai dichiarate nel Modello Redditi 2027 (scadenza ottobre 2027), l’Agenzia delle Entrate se ne accorgerà subito incrociando i dati. Lettera di compliance in arrivo entro fine 2027.

Revolut DAC8 2026: Cosa Devi Dichiarare (e Come)

Con la DAC8 attiva, gli obblighi dichiarativi italiani non cambiano. Semplicemente ora l’Agenzia delle Entrate ha gli strumenti per verificare se li stai rispettando. Ecco cosa devi fare:

1. Quadro RW (Monitoraggio Fiscale)

Devi compilare il Quadro RW se:

- Hai un conto Revolut (IBAN lituano) con giacenza media annua sopra 5.000€

- Oppure se anche solo per un giorno hai superato 15.000€ di saldo

- Detieni criptovalute (indipendentemente dall’importo, vanno sempre dichiarate con codice 21)

Nel Quadro RW devi indicare:

- Colonna 20: monitoraggio fiscale (obbligatorio per conti esteri)

- Colonne 10, 11, 15: calcolo IVAFE (imposta 0,2% se giacenza media > 5.000€)

- Per le crypto: valore al 31/12 convertito in euro

2. Quadro RT (Plusvalenze)

Se hai fatto trading (crypto, azioni, ETF) devi dichiarare le plusvalenze realizzate:

- Crypto: tassazione al 33% dal 2026 (era 26% fino al 2025)

- Azioni/ETF: tassazione al 26% (stabile)

- Niente franchigia: dal 2026 la franchigia di 2.000€ sulle crypto è eliminata

Revolut ti fornisce l’Estratto Consolidato annuale con tutte le plusvalenze/minusvalenze. Lo scarichi dall’app, lo porti dal commercialista, e lui compila il Quadro RT.

3. Quadro RL (Rendimenti da Capitale)

Se hai ricevuto dividendi, cedole, interessi da conto deposito Revolut, rendimenti da staking crypto:

- Dichiari nel Quadro RL

- Tassazione al 26% (12,5% per Titoli di Stato italiani)

Sanzioni Revolut DAC8 2026: Quanto Rischi Se Non Dichiari

Qui la musica si fa seria. Le sanzioni per omessa dichiarazione di conti esteri e crypto sono pesanti:

| Violazione | Sanzione |

|---|---|

| Omessa dichiarazione Quadro RW | Dal 3% al 15% delle somme non dichiarate |

| Omessa dichiarazione plusvalenze (Quadro RT) | Dal 120% al 240% delle imposte non pagate |

| Conto estero in paradiso fiscale non dichiarato | Sanzioni raddoppiate + termini accertamento fino a 14 anni |

| Presunzione di evasione fiscale | L’Agenzia presume che tutti i soldi sul conto estero siano reddito non dichiarato |

Facciamo un esempio concreto:

Scenario: Hai 20.000€ su Revolut (10.000€ in EUR + 10.000€ in Bitcoin). Non dichiari nulla. L’Agenzia delle Entrate riceve i dati da Revolut tramite DAC8.

Sanzione Quadro RW: 3-15% di 20.000€ = da 600€ a 3.000€

Sanzione mancato pagamento IVAFE: 0,2% di 20.000€ = 40€ annui + sanzioni + interessi

Se hai fatto plusvalenze crypto non dichiarate: supponiamo 5.000€ di guadagno. Tassa dovuta: 5.000€ x 33% = 1.650€. Sanzione: dal 120% al 240% = da 1.980€ a 3.960€

Totale: tra 2.620€ e 8.650€ di sanzioni + le tasse originali non pagate. E stiamo parlando di importi relativamente bassi. Se hai 100.000€ non dichiarati, fai tu i conti.

Revolut DAC8 2026: Cosa Fare ADESSO (Checklist Pratica)

Ok, basta terrorismo fiscale. Ecco cosa puoi fare concretamente per metterti in regola:

Step 1: Scarica Tutti i Report 2024-2025

Entra su Revolut (e su qualsiasi altro exchange che usi) e scarica:

- Estratto conto completo 2024 e 2025 (CSV o PDF)

- Report transazioni crypto con date, quantità, controvalori EUR

- Report plusvalenze/minusvalenze (Revolut lo chiama “Estratto Consolidato”)

- Saldo al 31/12/2024 e al 31/12/2025

Step 2: Verifica Se Devi Dichiarare

Controlla:

- Giacenza media annua > 5.000€? → Quadro RW obbligatorio

- Saldo > 15.000€ anche solo un giorno? → Quadro RW obbligatorio

- Hai crypto (anche 100€)? → Quadro RW obbligatorio

- Hai venduto crypto/azioni con guadagno? → Quadro RT obbligatorio

- Hai ricevuto dividendi/interessi? → Quadro RL obbligatorio

Step 3: Trova un Commercialista Esperto

Non tutti i commercialisti conoscono bene la fiscalità crypto e conti esteri. Cerca uno specializzato in:

- Quadro RW per conti esteri

- Cripto-attività e DAC8

- Regime dichiarativo per broker esteri

Costo medio: 150-300€ per gestire Revolut + crypto nella dichiarazione. Meglio spendere 200€ ora che 5.000€ di sanzioni dopo.

Step 4: Compila Correttamente (o Ravvediti)

Se non hai mai dichiarato negli anni passati, puoi usare il ravvedimento operoso:

- Dichiari volontariamente gli anni precedenti

- Paghi le tasse dovute + sanzioni ridotte (1/9 del minimo se entro 90 giorni dalla scadenza)

- Eviti sanzioni piene e accertamenti

Conviene farlo PRIMA che arrivi la lettera di compliance. Dopo è troppo tardi e le sanzioni sono piene.

Per una guida completa passo-passo su come dichiarare correttamente Revolut, leggi Come Dichiarare Correttamente Revolut nel 2026: Guida Completa Quadro RW.

Conclusioni: Adattarsi o Soffrire

La Revolut DAC8 2026 non è un nemico. È semplicemente il nuovo standard. Come quando hanno introdotto la fatturazione elettronica: all’inizio sembrava un incubo, poi tutti si sono abituati. Qui è uguale.

La verità è che non puoi più fare le cose “alla cavolo”. Devi farle bene. E sai che c’è? Alla fine è liberatorio. Quando sai di essere in regola, dormi meglio. Quando sai che l’Agenzia delle Entrate può controllare tutto e tu hai dichiarato tutto, sei tranquillo.

Il mio consiglio? Prenditi un pomeriggio, scarica tutti i documenti, trova un commercialista bravo, e metti in regola la tua situazione. Ora. Non aspettare giugno 2027 quando arriveranno i primi controlli incrociati. A quel punto sarà troppo tardi per il ravvedimento e le sanzioni saranno piene.

Revolut continua a essere un ottimo conto, le crypto continuano a essere un investimento interessante (per chi sa cosa fa), e il trading rimane accessibile a tutti. Solo che adesso bisogna dichiarare. Fine. Non è la fine del mondo, è solo burocrazia. Fastidiosa, ma gestibile.

E ricorda: la trasparenza non è una punizione, è il prezzo della legalità. Meglio pagare quel prezzo in anticipo che pagarlo dopo, con gli interessi.

Per approfondire come funziona la tassazione crypto dal 2026, leggi DAC8 e Crypto: Come Funziona la Nuova Tassazione 33% nel 2026.

Nota importante: Le informazioni contenute in questo articolo sono aggiornate a gennaio 2026 e si basano sulla normativa vigente (D.Lgs. 194/2025 e Direttiva UE 2023/2226). Le regole fiscali possono cambiare. Per la tua situazione specifica, consulta sempre un commercialista o CAF. Questo articolo non costituisce consulenza fiscale professionale.